Zadanie 1

Oblicz dla kolejnych faz obrotu gospodarczego: podatek naliczony, należny, podatek odprowadzony do US i cenę sprzedaży jeżeli cena bez podatku wynosi:

(przyjmujemy założenie, że VAT naliczony w I fazie wynosi 20 oraz stawka VAT wynosi 22%)

Zadanie 2

Obliczenie podatku VAT w przypadku towarów i usług w przypadku towarów i usług.

Oblicz podatek akcyzowy, należny VAT, cenę sprzedaży, udział podatków pośrednich w cenie sprzedaży, jeżeli cena towaru bez podatku VAT i akcyzy wynosi 1400zł, stawka akcyzy = 30%, stawka VAT = 22%.

Zadanie 3

Oblicz VAT w przypadku importu towarów. Oblicz ile wyniesie cło (stawka 25%) i VAT (stawka 22%) dla towaru o wartości celnej 2000zł.

Cło 2000 x 25% = 500zł

Podstawa do obliczenia VAT 2000 + 500 = 2500zł

VAT 2500 x 22% = 550zł

Całkowita wartość: 2000 + 500 + 550 = 3050 zł

Udział podatków :![]()

Zadanie 4

Obliczanie VAT w przypadku importu towaru akcyzowego. Oblicz cenę sprzedaży towaru o wartości celnej 5000zł, jeżeli stawka celna = 30%, akcyza = 45%, stawka VAT = 22%

Cło: 5000 x 30% = 1500

Podstawa do obliczenia akcyzy = 5000 + 1500 = 6500

Akcyza: 6500 x 45% = 2925

Podstawa do VAT-u: 5000 + 1500 + 2925 = 9425 zł

VAT: 9425 x 22% = 2073,50

Cena sprzedaży = 11498,50

Udział podatków: ![]()

Zadanie 5

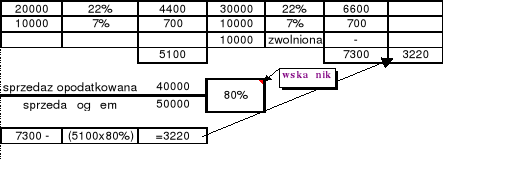

Jak rozliczy się z US podatnik, którego część sprzedaży podlega opodatkowaniu VAT, a część jest zwolniona, jeżeli dokonał zakupów o wartości netto 20 000zł (stawka VAT 22%), 10 000 (7%) i nie ma możliwości ich rozliczenia na sprzedaż opodatkowaną i zwolnioną. Wartość sprzedaży kształtuje się następująco:

Zadanie 6

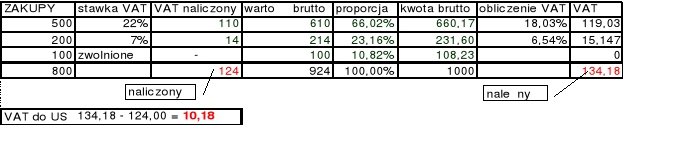

Ile wyniesie należny podatek od sprzedaży w jednostce handlu detalicznego, gdzie suma utargów gotówkowych brutto w danym m-cu wyniosła 1000zł, natomiast zakupy wynosiły:

Zadanie 7

Jak rozliczy się z US podatnik, który w m-cu rozliczeniowym dokonał zakupów o wartości netto 40.000zł obciążonych podatkiem VAT o stawce 22%. Sam dokonał sprzedaży o wartości netto 20.000zł o stawce 22% i 10.000zł o stawce 7%.

Zakupy:

całość środek trwały

całość pozostałe zakupy

pół na pół

Ad.a)

zakupy |

stawka |

VAT naliczony |

Sprzedaż |

stawka |

Vat należny |

40000 |

22% |

8800 |

20000 |

22% |

4400 |

|

|

|

10000 |

7% |

700 |

|

|

8800 |

|

|

5100 |

5100 - 8800 = -3700 zwrot bezpośredni (zakup inwestycyjny)

Ad.b)

zakupy |

stawka |

VAT naliczony |

Sprzedaż |

stawka |

Vat należny |

40000 |

22% |

8800 |

20000 |

22% |

4400 |

|

|

|

10000 |

7% |

700 |

|

|

8800 |

|

|

5100 |

5100 - 8800 = -3700 zwrot bezpośredni US może ograniczyć zwrot do: (wartość sprzedaży o stawce< 22%) x 22% = 10.000zł x 22% = 2200zł - resztę 1500zł zwrotu nie później niż do 3 m-cy.

Ad.c)

zakupy |

stawka |

VAT naliczony |

Sprzedaż |

stawka |

Vat należny |

20000 |

22% |

4400 |

20000 |

22% |

4400 |

20000 |

22% |

4400 |

10000 |

7% |

700 |

|

|

8800 |

|

|

5100 |

5100 - 8800 = -3700 zwrot bezpośredni (zakup inwestycyjny)

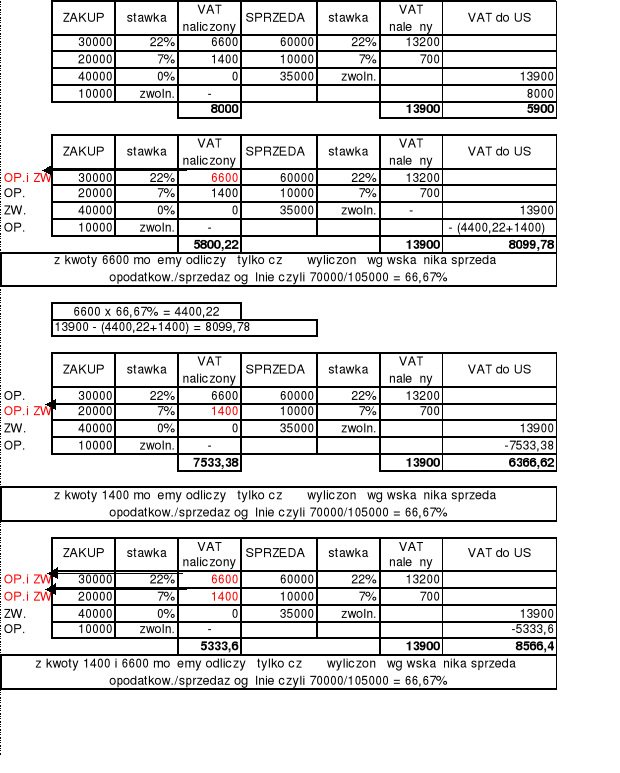

Przykład

Zadanie 11

Firma produkcyjna w lutym 2000r. dokonała zakupów:

importu surowców do produkcji opodatkowanej stawką 22% o wartości celnej 16.000zł, przy czym są one objęte cłem o stawce 10% oraz VAT o stawce 22%

opodatkowana

16000 + 10% = 17600

17600 x 22% = 3872 - vat naliczony do odliczenia

importu surowów do produkcji opodatkowanej stawką 22% oraz produkcji zwolnione o wartości celnej 7.000zł, stawka celna 12%, stawka VAT 22%

opodatkowana i zwolniona

7000 + 12% = 7840

7840 x 22% = 1724,80 ponieważ dotyczy sprzedaży opodatkowanej i zwolnionej VAT do odliczenia obliczamy wg wskaźnika

sprzedaż opodatkowana / sprzedaż ogółem = 130.000 / 150.000 = 86,67%

1724,80 x 86,67% = 1494,88- vat naliczony do odliczenia

zakupy o charakterze inwestycyjnym o wartości netto 10.000 zł (stawka VAT 22%), zakup dotyczy działalności opodatkowanej i zwolnionej.

Uwaga: udział sprzedaży opodatkowanej w sprzedaży ogółem z ostatnich 6 m-cy wynosi: 88%

opodatkowana i zwolniona

10000 x 22% = 2200

2200 x 88% = 1936- vat naliczony do odliczenia

pozostałe zakupy o wartości netto 15.000zł (VAT 22%) oraz o wartości netto 6.500 (VAT 7%) związanych ze sprzedażą opodatkowaną i zwolnioną

opodatkowana i zwolniona

15000 x 22% = 3300

6500 x 7% = 455

3755

3755 x 86,67% = 3254,46- vat naliczony do odliczenia

AKCYZA (W STU)

1400 - 70%

X - 30%

![]()

![]()

= 600 zł

wartość netto = 1400+600 = 2000zł

VAT (OD STU)

2000 x 22% = 440

wartość brutto = 2000 + 440 = 2440

Udział podatków w cenie:

VAT + akcyza

Wartość sprzedaży

![]()

SPRZEDAŻ

42000 x 22% = 9240

38000 x 7% = 2660

50000 x 0% = -

20000 x zwoln.= -

11900 - należny

naliczony |

należny |

VAT do US |

a) 3872 |

11900 |

11900 - 10557,34 |

b) 1494,88 |

|

|

c) 1936 |

|

|

d) 3254,46 |

|

|

10557,34 |

|

1324,66 |

Wyszukiwarka

Podobne podstrony:

Podatek VAT

podatek vat (6 stron) JDZ6SNMSTYBIGI6BAY5UZSXVAQYFZMG7MSLSAII

Podatek VAT (15 stron) SDORFEGDIHT7J3Y244FQSI4WIY7VOBNE4SKPRFY

PODATEK VAT

Podatek VAT i akcyza - krótkie opracowanie, Podatek VAT

Podatek Vat i podatek akcyzowy

ZAŁĄCZNIK DO DOCHODÓ I WYDATKÓW bpMechanizm VAT zadanie 23 proc

Podatek VAT jest płacony przez każdego przedsiębiorcę w łańcuchu dostaw, Pomoce naukowe=D

podatek VAT i podatek dochodowy

Podatek VAT w rolnictwie, SGGW - zarządzanie - licencjat dzienne, Semestr V, Polityka agrarna

Nauka o przed podatek VAT-referat, Po I-III rok

Podatek VAT

PODATEK VAT PODSTAWY

materiały dydaktyczne podatek VAT, zarządzanie podatkami

Podatek VAT Grupa 3

Podatek VAT (2)

więcej podobnych podstron