Ekonomika str 13

(

Rozwiązanie

|

Pozycje kalkulacyjne |

Zlecenie 1 |

Zlecenie 2 | ||

|

Koszt wytworzenia zlecenia |

Koszt jednostkowy |

Koszt wytwarzania zlecania |

Koszt jednostkowy | |

|

Materiały bezpośrednie |

8000 |

1600 |

12000 |

1200 |

|

Ptace bezpośrednie |

3000 |

600 |

5000 |

500 |

|

Koszty wydziałowe i=r-100% = 8000 150% |

3000 ■ 1,5 = 4500zł |

900 |

5000 • 1,5 = 7500 |

750 |

|

Razem koszty wytwarzania |

155000 |

3100 |

24500 |

2450 |

© Dla produkcji średnio seryjnej i wielko seryjnej. Stosowana, kiedy produkujemy kilka produktów równolegle. Przedmiotem, kalkulacji dany asortyment. Koszty w tej kalkulacji dzielone na bezpośrednie i pośrednie. Koszty te są samowolne dla poszczególnego asortymentu. Pod koniec produkcji?

Zakończone i niezakończone

KALKULOWANIE CEN

Cen oblicza się na podstawie 2 formuł 1) Koszt plus:

C = (100% +z) + JKP

t

Cena

zysk jednostkowy koszt produkcji

I. Koszty całkowite + marża zysk

II. Techniczny koszt wytworzenia + marża zysk

/

Koszty bezpośrednie + koszty wydziałowe

III. Koszt zmienny + marża

IV. Koszt + zysk od kapitału 2) Formuła wykonania marż brutto

Marża brutto produktu

i

c = (™)+JKS ,

t

Planowana ilość Produkcji produktu

Jednostki kosztów stałych

(

RACHUNEK EKONOMICZNY

Zespół czynności pozwalających ocenić opłacalność danego przedsięwzięcia (wykonywany dla nowej działalności, produktu). W rachunku mamy kilka wariantów wybieramy najbardziej opłacalny.

Podział:

<D Kompleksowe 0 Uproszczone

Ad <D Obejmuje wiele zagadnień:

- Zatrudnienie

- Inwestycje

- Zaopatrzenie Transport

Ad® Zajmuje się jednym zagadnień wykorzystując proste obliczenia.

Przykład 4

Rachunek ekonomiczny

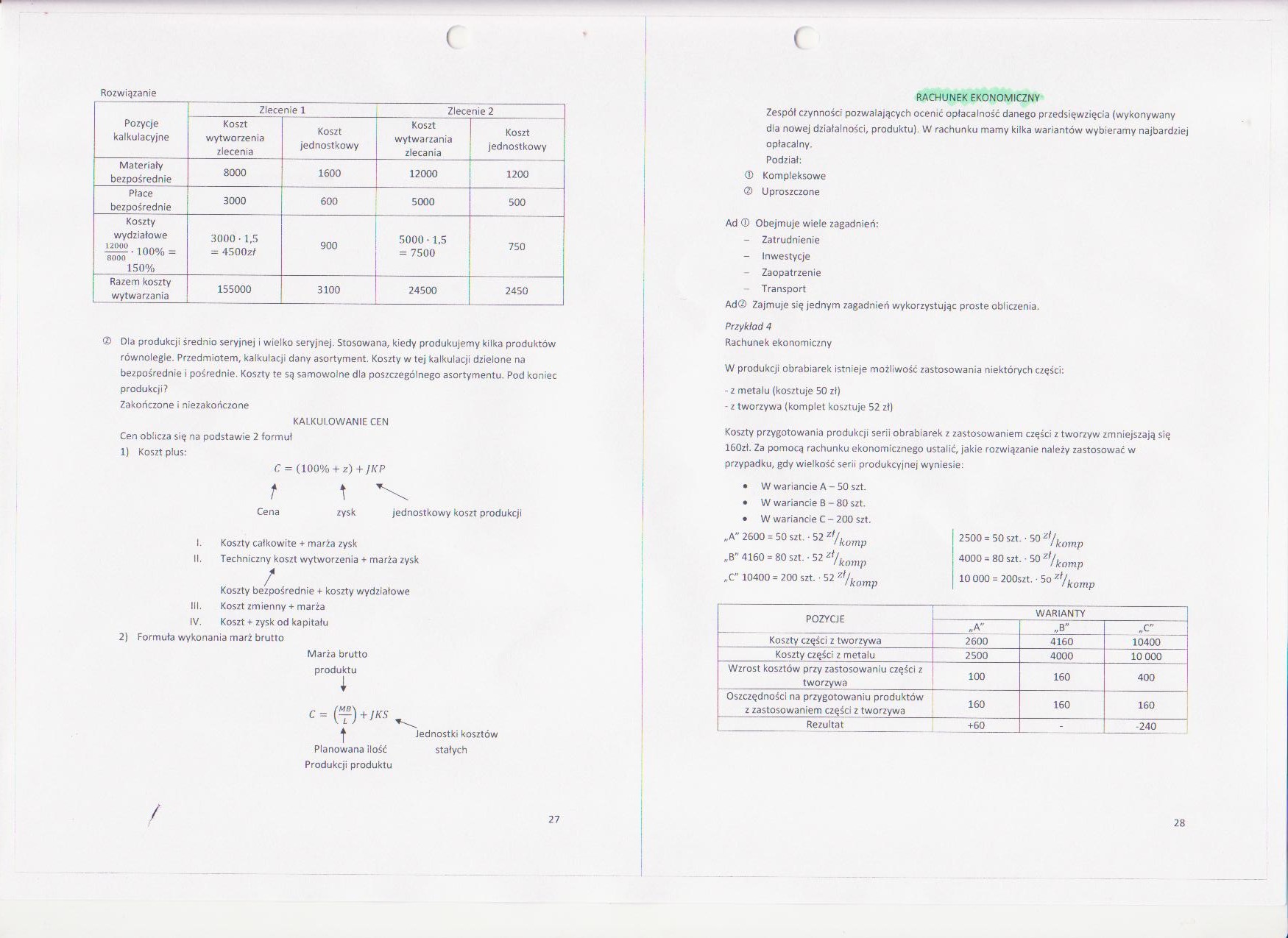

W produkcji obrabiarek istnieje możliwość zastosowania niektórych części:

- z metalu (kosztuje 50 zł)

- z tworzywa (komplet kosztuje 52 zł)

Koszty przygotowania produkcji serii obrabiarek z zastosowaniem części z tworzyw zmniejszają się 160zł. Za pomocą rachunku ekonomicznego ustalić, jakie rozwiązanie należy zastosować w przypadku, gdy wielkość serii produkcyjnej wyniesie:

• W wariancie A-50 szt.

• W wariancie B - 80 szt.

• W wariancie C - 200 szt.

2500 = 50szt.. 50%Qmp 4000 = 80 szt.- 50 *Vtomp 10 000 = 200szt..5o%,mp

„A" 2600 = 50 szt.- 52 %Qmp „B" 4160 = 80 szt.. 52%^

„C" 10400 = 200 SIŁ 52 %,mp

|

POZYCJE |

WARIANTY | ||

|

„A" |

„B” |

X” | |

|

Koszty części z tworzywa |

2600 |

4160 |

10400 |

|

Koszty części z metalu |

2500 |

4000 |

10 000 |

|

Wzrost kosztów przy zastosowaniu części z tworzywa |

100 |

160 |

400 |

|

Oszczędności na przygotowaniu produktów z zastosowaniem części z tworzywa |

160 |

160 |

160 |

|

Rezultat |

+60 |

- |

-240 |

28

Wyszukiwarka

Podobne podstrony:

Ekonomika str 10 c Odmiany: CD Kalkulacja podziałowa prosta Stosowana gdy produkuje się w sposób nie

Ekonomika str 11 ZASADY PORZĄDKOWANIA KALKULACJI PODZIAŁOWEJ 1. Musimy określić wy

scanY2 Rozwiązanie: pozycje kalkulacyjne kosztów całkowite koszty produkcji koszty produkcji w tok

Ekonomika str 12 ( Kalkulacja dla produkcji sezonowej Sezonowość pełna - przez jakiś czas zakład pra

Ćwiczenia Użytkownika Str. 15LEKCJA 3 - Zatrudnienie pracownika etatowego i zleceniobiorcy W tym

skanuj0041 2 Labirynt Pomóż Alladynowi znaleźć drogę do lampy. Połącz punkty od 1 do 63 Rozwiązanie

skanuj0026 (178) Motyw na str. 13 + 15 sac ~ :- = Prz. cc: wałki er. w e;Kcs OKubeczki na jajka Rolk

skanuj0134 (13) Rozwiązanie Zakładając, że śruba będzie często dokręcana, przyjmujemy wartości naprę

skanuj0135 (13) Rozwiązanie Zakładając, że śruba będzie często dokręcana, przyjmujemy wartości naprę

skanuj0134 (13) Rozwiązanie Zakładając, że śruba będzie często dokręcana, przyjmujemy wartości naprę

skanuj0135 (13) Rozwiązanie Zakładając, że śruba będzie często dokręcana, przyjmujemy wartości naprę

Appd ng str.2.- cie, że pozycja JPLluCKOT. SkILCC v ffciryżu jes^ con&jnnlej dobra, jeżeli lezie

• str. 13 JAK PISAĆ I TWORZYĆ PREZENTACJE? Paweł Sygnowski * 0 Ten rodzaj tablicy zawiera wiele

więcej podobnych podstron