FiR ćw 1 P1040832

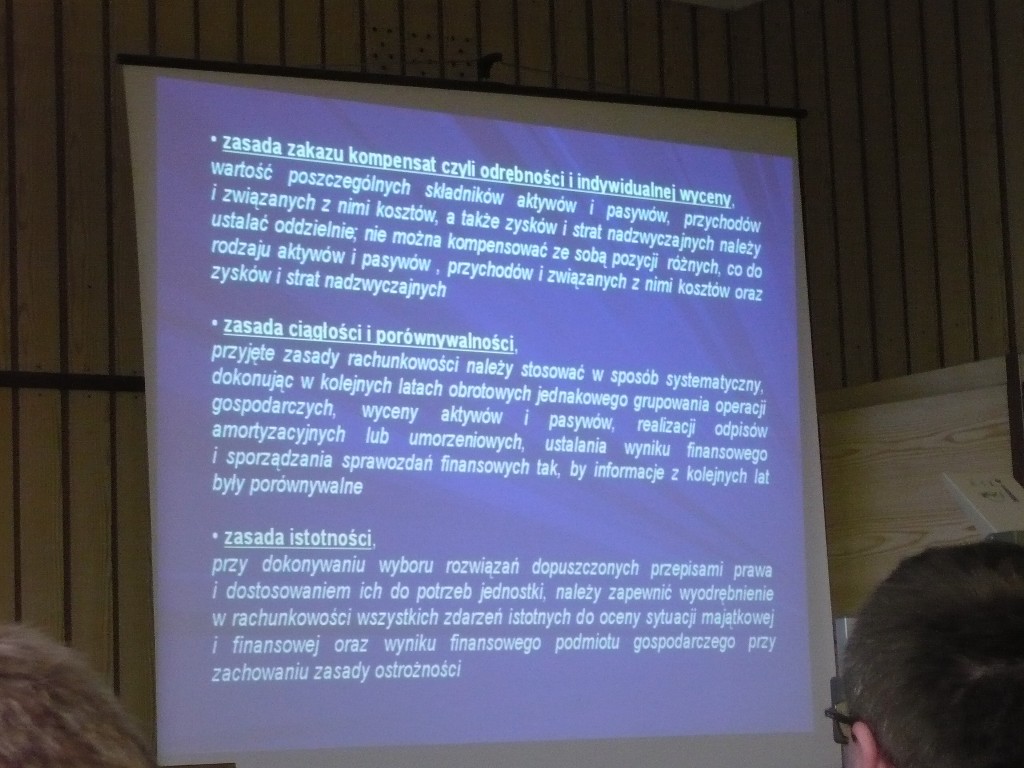

^P^^tokompensat ctvli otłrthn»*.

wartość poszczególnych składników aktyw 1 związanych z nimi kosztów, a także zysków ustalać oddzielnie; nie można kompensować rodzaju aktywów i pasywów . przychodów i, zysków i strat nadzwyczajnych

przyjęte zasady rachunkowości należy stosować w sposób systematyczny dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych, wyceny aktywów i pasywów, realizacji odpisów amortyzacyjnych lub umorzeniowych, ustalania wyniku finansowego i sporządzania sprawozdań finansowych tak, by informacje z kolejnych lat były porównywalne

dopuszczonych przepisami prawa tki. należy zapewnie wyodrębnienie otnych do oceny sytuacji majątkowej go podmiotu gospodarczego przy

Wyszukiwarka

Podobne podstrony:

FiR ćw 1 P1040829 RACHUNKOWOŚĆ jest obszarem zarządzania przedsiębiorstwem związanym z regulacjami p

FiR ćw 1 P1040830 1 stosowane przez finansowych. upewniające wymaganą jakość spraw

FiR ćw 1 P1040833 ZADANI; zasada rachunkowości ’• f**"" * i 4™*"’ •** kontynuować tot

FiR ćw 1 P1040836 7. Stosowanie Roszczeń w zapisach księgowych tych ooeraoi 9

img045 45 Rozdzinl :i. Liniowe sieci neuronowe ma na ogól niewielką wartość, ponieważ poszczególne s

więcej podobnych podstron