Image 106

KC

PCP

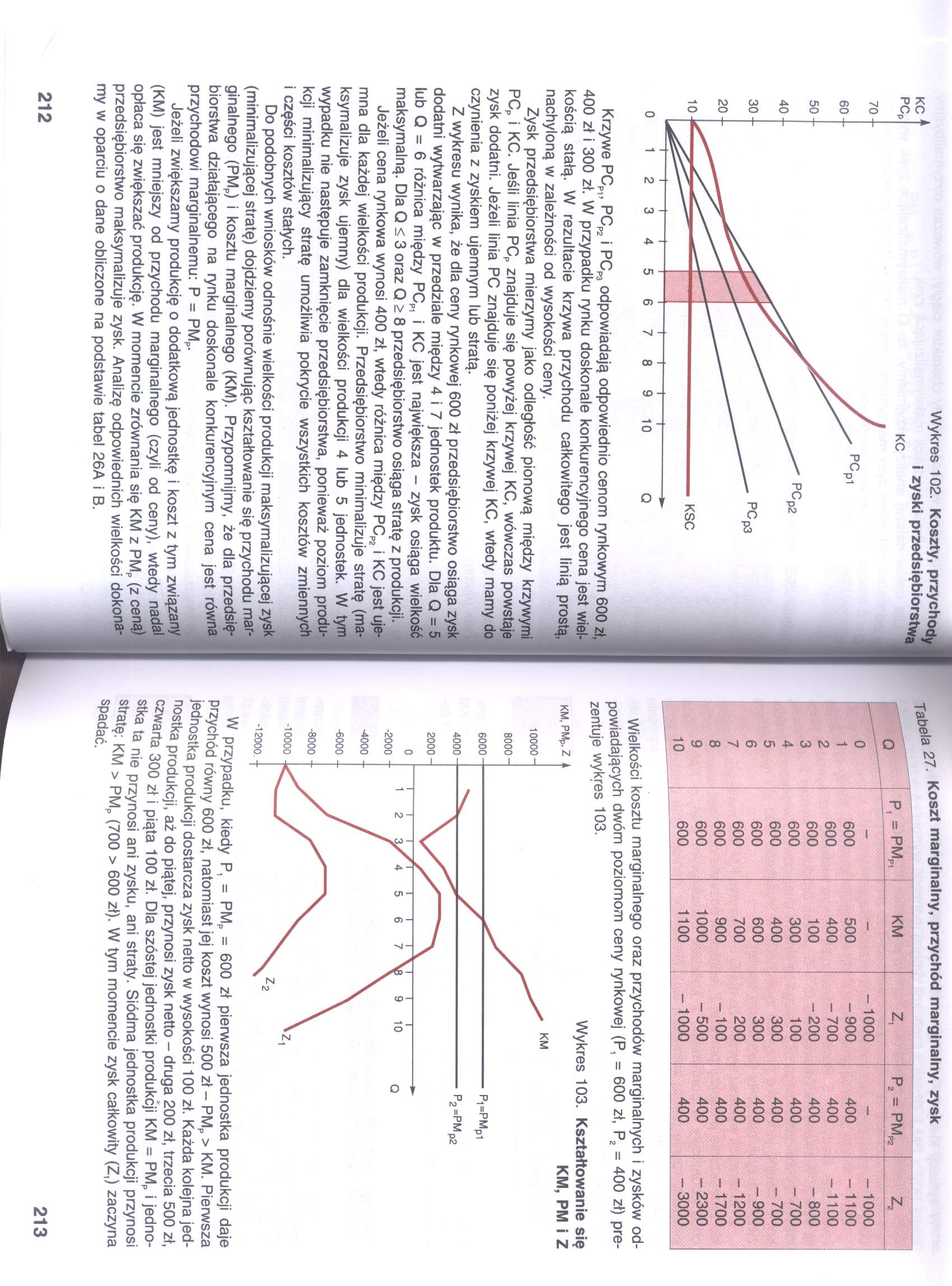

Wykres 102. Koszty, przych i zyski przedsiębiors

KC

20

30

70

60

50

40

10

23456789 10

Q

0

Krzywe PCP1, PCP2 i PC^ odpowiadają odpowiednio cenom rynkowym 600 zł, 400 zł i 300 zł. W przypadku rynku doskonale konkurencyjnego cena jest wielkością stałą. W rezultacie krzywa przychodu całkowitego jest linią prostą, nachyloną w zależności od wysokości ceny.

Zysk przedsiębiorstwa mierzymy jako odległość pionową między krzywymi PCp i KC. Jeśli linia PCp znajduje się powyżej krzywej KC, wówczas powstaje zysk dodatni. Jeżeli linia PC znajduje się poniżej krzywej KC, wtedy mamy do czynienia z zyskiem ujemnym lub stratą.

Z wykresu wynika, że dla ceny rynkowej 600 zł przedsiębiorstwo osiąga zysk dodatni wytwarzając w przedziale między 4 i 7 jednostek produktu. Dla Q = 5 lub Q = 6 różnica między PCp, i KC jest największa - zysk osiąga wie

maksymalną. Dla Q < 3 oraz Q > 8 przedsiębiorstwo osiąga stratę z produkcji. | Jeżeli cena rynkowa wynosi 400 zł, wtedy różnica między PCP2 i KC jest ujemna dla każdej wielkości produkcji. Przedsiębiorstwo minimalizuje stratę (maksymalizuje zysk ujemny) dla wielkości produkcji 4 lub 5 jednostek. W tym wypadku nie następuje zamknięcie przedsiębiorstwa, ponieważ poziom produkcji minimalizujący stratę umożliwia pokrycie wszystkich kosztów zmiennych i części kosztów stałych. fl

Do podobnych wniosków odnośnie wielkości produkcji maksymalizującej zysk (minimalizującej stratę) dojdziemy porównując kształtowanie się przychodu marginalnego (PMp) i kosztu marginalnego (KM). Przypomnijmy, że dla przedsiębiorstwa działającego na rynku doskonale konkurencyjnym cena jest równa przychodowi marginalnemu: P = PMp.

Jeżeli zwiększamy produkcję o dodatkową jednostkę i koszt z tym zwi (KM) jest mniejszy od przychodu marginalnego (czyli od ceny), wtedy nad^ opłaca się zwiększać produkcję. W momencie zrównania się KM z PMp (z ceną) przedsiębiorstwo maksymalizuje zysk. Analizę odpowiednich wielkości dokona-! my w oparciu o dane obliczone na podstawie tabel 26A i B.

(KM) jest mniejszy od przychodu marginalnego (czyli od ceny), wtedy nad^ opłaca się zwiększać produkcję. W momencie zrównania się KM z PMp (z ceną) przedsiębiorstwo maksymalizuje zysk. Analizę odpowiednich wielkości dokona-! my w oparciu o dane obliczone na podstawie tabel 26A i B.

07 Koszt marginalny, przychód marginalny, zysk

T at>ela ____________________________________________________

|

Q |

P, = PMP1 |

KM |

Z, |

P2 = PMP2 |

Z, |

|

_ |

_ |

-1000 |

1;¥ v:;:. |

-1000 | |

|

0 |

600 |

500 |

-900 |

400 |

-1100 |

|

1 |

600 |

400 |

-700 |

400 |

- 1100 |

|

2 |

600 |

100 |

-200 |

400 |

-800 |

|

3 A |

600 |

300 |

100 |

400 |

-700 |

|

‘t C |

600 |

400 |

300 |

400 |

-700 |

|

O 6 |

600 |

600 |

300 |

400 |

-900 |

|

7 |

600 |

700 |

200 |

400 |

-1200 |

|

g |

600 |

900 |

-100 |

400 |

-1700 |

|

g |

600 |

1000 |

-500 |

400 |

-2300 |

|

10 |

600 |

1100 |

-1000 |

400 |

-3000 |

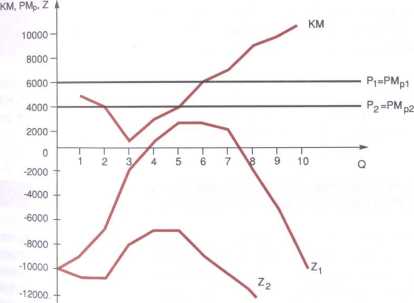

Wielkości kosztu marginalnego oraz przychodów marginalnych i zysków odpowiadających dwóm poziomom ceny rynkowej (P, = 600 zł, P2 = 400 zł) prezentuje wykres 103.

Wykres 103. Kształtowanie się

W przypadku, kiedy P, = PMp = 600 zł pierwsza jednostka produkcji daje Przychód równy 600 zł, natomiast jej koszt wynosi 500 zł - PMp > KM. Pierwsza jednostka produkcji dostarcza zysk netto w wysokości 100 zł. Każda kolejna jed-nostka produkcji, aż do piątej, przynosi zysk netto - druga 200 zł, trzecia 500 zł, stjTarta 300 Zł' p'3ta 100 zł' Dla sz°stei jednostki produkcji KM = PMp i jedno-s ka ta nie przynosi ani zysku, ani straty. Siódma jednostka produkcji przynosi ratę: KM > PMp (700 > 600 zł). W tym momencie zysk całkowity (Z,) zaczyna sPadać.

213

Wyszukiwarka

Podobne podstrony:

80 70 60 50 40 30 10 0 k m Wykres 1. Rozkład wieku pacjentów w zależności

księgowanie wydatków Word-ów na 80% 70% 60% 50% 40%i w Koszty i F. Zapasowy w K + FZ 30%

DSCF7458 Koszty, przychody i zyski (straty) przedsiębiorstw

image 106 106 Wybrane problemy projektowania anten i szyków antenowych Przykład 6.3 Określić współcz

SCAN0083 (11) Zadanie 2 W spółce z o.o. w dany okresie wystąpiły następujące koszty, przychody oraz

Zdzisław Wołodkiewicz-Donimirski Wykres 3. Przychody zrealizowane w przedsiębiorstwach w 2006

20903 image 7 Stanisław Zmarlicki Zgodnie z wykresami przedstawionymi na rysunku 5.2 otrzymuje się:

Rozdział 4.2 - Całkowite koszty i przychody operacyjne O Całkowite koszty operacyjne i przychody ope

T*D1. y* PRZYCHODY I KOSZTY XCH UZYSKANIA W PRZEDSIĘBIORSTWACH W OKRESIE STYCZEŃ - SIERPIEŃ 199S R.

RACHUNKOWOŚĆ ZARZĄDCZA Ważne : 1. Koszty i przychody obliczane są w okresach miesięcznych

• Koszty i przychody związane pośrednio z działalności operacyjną jednostki, a

więcej podobnych podstron