P3271340

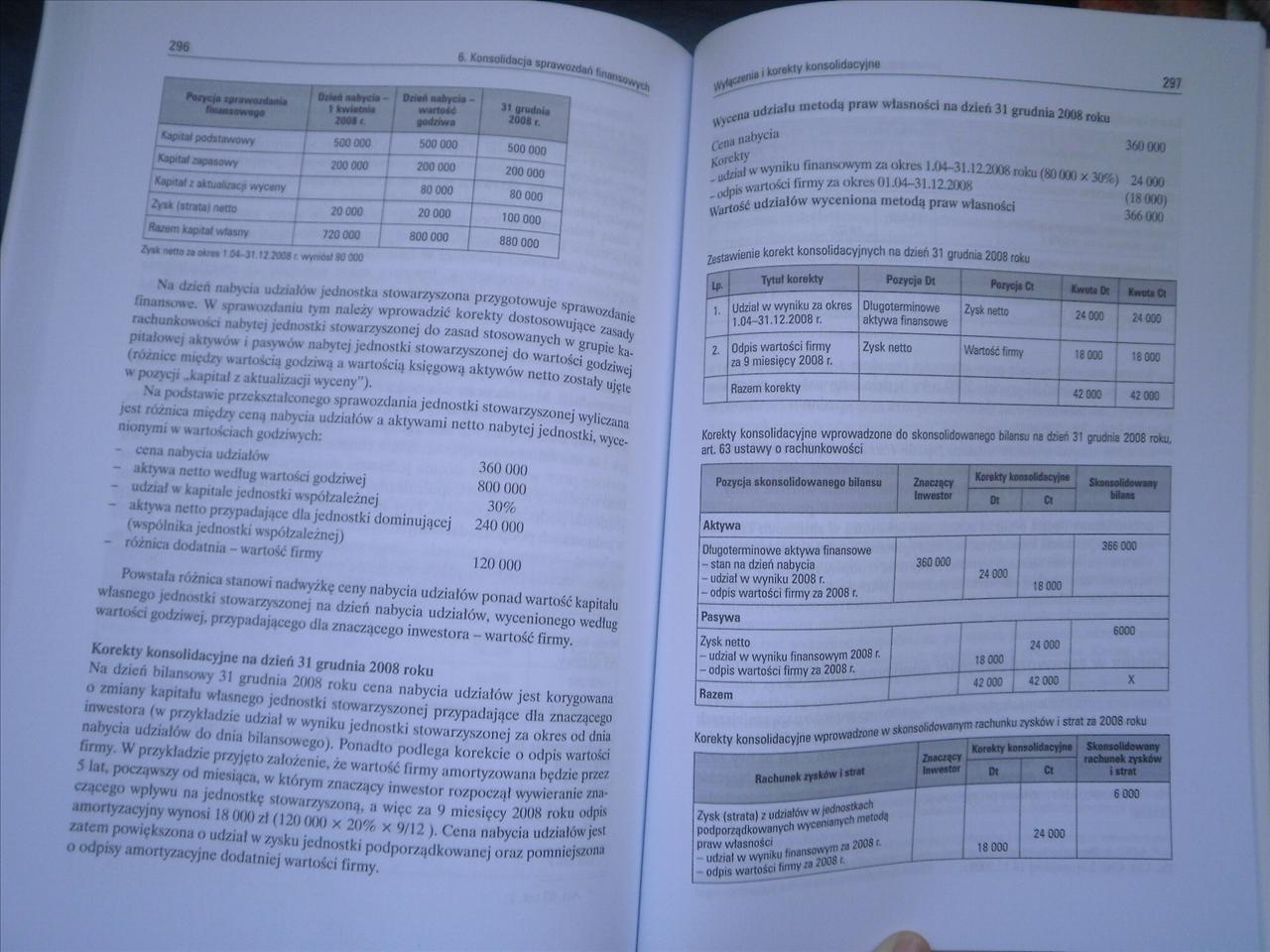

296 6 Konsolidacja sprowo/dan

296 6 Konsolidacja sprowo/dan

|

ip»ai*a«la»a f^Murmmjn |

1004 i. i |

Onrtna*yc*»- m <inu*c •admwa |

tfiudma 2001 r. |

|

Cop<tal podstawowy |

MO 000 |

500 000 |

500 000 |

|

Capital apttowy |

200 000 |

200 000 |

200 000 |

|

Capital * oituas/ac p wycany |

80 000 |

80 000 | |

|

b—-—. ....... 2yU (itrata* orno |

20 000 |

20 000 |

100 000 |

|

Ronm kapitał wtainy |

720000 | |

800 000 |

880 000 |

MnataMiSt-ll 172004' wotKOOO

V, J/icn n.iłneta uJ/ułów jednostka stowarzyszona przygotowuje spraw()Zt|;in.

sprawozdaniu r>m nalc/> wprowadzić korekty dostosowujące /;is.)(^ rachunkowości nabytej jednostki stowarzyszonej do zasad stosowanych w grupie fca, pitahłwej aktywów i p.rwwów nabytej jednostki stowarzyszonej do wartości godziwe' (różnice miedzy wartością godowa a wartością księgową aktywów netto zostały ujyij w pozycji ..kapitał z aktualizacji wyceny”).

ntonymi w wartościach godziwych:

- cena nabycia udziałów 360 000

- aktywa netto według wartości godziwej 800 000

- udział w kapitałę jednostki współzależnej 30%

- aktywa netto przypadające dla jednostki dominującej 240 000 (wspólnika jednostki współzależnej)

- różnica dodatnia - wartość firmy 120 000

Vi |vhXsi.iwic przekształconego sprawozdania jednostki stowarzyszonej wylie/;ma test ro/mc.i miedzy cena nabycia udziałów a aktywami netto nabytej jednostki, wyce-

Powstał., różnica stanowi nadwyżkę ceny nabycia udziałów ponad wartość kapitału własnego jednostki stowarzyszonej na dzień nabycia udziałów, wycenionego według wartości godziwej, przypadającego dla znaczącego inwestora - wartość firmy.

Korekty konsolidacyjne na dzień 31 grudnia 2008 roku

Na dzień bilansowy 31 grudnia 2008 roku cena nabycia udziałów jest korygowana n zmiany kapitału własnego jednostki Stowarzyszonej przypadające dla znaczącego inwestora (w przykładzie udział w wyniku jednostki stowarzyszonej za okres od dnia na tycia udziałów do dnia bilansowego). Ponadto podlega korekcie o odpis wartości firmy. W przykładzie przyjęto założenie, ze wartość firmy amortyzowana będzie pr/cz ś Jat. począwszy od miesiąca, w którym znaczący inwestor rozpoczął wywieranie za-1 c/ąccgo wpływu na jednostkę stowarzyszoną, a więc za lJ miesięcy 2008 roku od pi* amortyzacyjny wynosi 18 000/1 (120000 x 20% x W12 ). Cena nabycia udziałów jCM /•dcm powieks/ona o udział w zysku jednostki podporządkowane j oraz pomniejsz011,1 o odpisy amortyzacyjne dodatniej wartości firmy.

^ “d,lalU ",e“KM praw Wlain0SCi "* ^ 31 g^nia 2008 rok*

(•£!,» "■'b'ŁI' 3600W

»ynik“ finansowym za okres l.lM-31.113J08rukll,wl«.. j!^warto&-i firmy za okna 01.04-3] .112008 24000

'‘ E# udziałów wyceniona metodą praw własności (,h ttl®>

vU ‘ 366000

|

lf |

Tytuł korekty |

Pozycja Dt |

__tn*a ‘-"UOt imd | ||

|

1. |

Udział v/ wyniku za okres t.04-31.12.2008 r. |

Długoterminowe aktywa finansowe |

Zysk netto |

24 000 |

24 000 |

|

2. |

Odpis wartości firmy za 9 miesięcy 2008 r. |

Zysk netto |

Wartość firmy |

18 000 |

18 000 |

|

Razem korekty |

42000 |

42 000 | |||

Korekty konsolidacyjne wprowadzone do skonsolidowanego bilans- na dfcen 3* gru0R« 2008 roku. art. 63 ustawy o rachunkowości

Koraicfy kooMAdacyju

Pozycja skonsolidowan8flo bilansu

Korekty konsolidacyjne wprowadzone w

Zysk (strata): v^,a!^J^J^r^oóą

podporządkowanych wyce*’’ praw własności ,a 200$ r.

ud/ial w wyniku odpis wartości bmW

Znaczący

Inwestor

Aktywa

|

! Długoterminowe aktywa finansowe - stan na dzień nabycia - udział w wyniku 2008 r. - odpis wartości firmy za 2008 r. |

360000 |

24 000 |

18 000 |

366 000 |

|

Pasywa ___ | ||||

|

Zysk netto - udział w wyniku finansowym 2008 r. - odpis wartości firmy za 2008 r. |

18 000 |

24 000 |

6000 | |

|

Ra7nm |

42000 |

42000 |

X | |

sionsM^nym rachunku zyskdw ■ strat n 2008 roku

|

1 Korekty koiwokdacyH |

ricbtuwk zysków i strat | |

|

L * |

Cr | |

|

18000 |

24 000 |

6000 |

Wyszukiwarka

Podobne podstrony:

P3271345 303 konsolidacyjne w regulacjach międzynarodowych------- iednosi^*^ —-------j-----j-......

P3271360 318 6. Konsolidacja sprawozdań^ w0zdatiiu finansowym, pozycja ^ z podobnymi pozycjami w

P3271350 ^ch 6. Konsolidacja sprawozdań finan Aktywa netto Stan na dzień nabycia 12 lipca 2007 Ka

headerinfo Serwis laptopów i konsol l(*wil komputerowy _ __

296 (8) r /O c/. ~df - 0.04 0.07 ~df 0.16 a°- ~aob = 9 P0-Pob -22 7°

9 113. Fairc ćtat de ton aptitude k fonctionner dan* les doraaines de la fcrm

94 DAN SIMONESCO 14 jusąue la plus ou moins fid&lement. Mais & partir d’ici‘, Istoria

Bossuet ont joue un grand role, comme nous l’avons vu, se place meme une vingtaine d’annees plus tar

Przekłady włoskiej literatury dziecięcej w Polsce do roku 1945 213 D’ANNUNZIO GABRIELE (1863-1938) L

P3271342 300 300 fin 6. Konsolidacja sprawozdaj jak aW*a w jC^ P° /y,!ce y/ykotzystywane * ^ . łtvc*

P3271346 6. Konsolidacja sprawozdań fjnaProcedura konsolidacyjna - metoda petna (MSR 27) Przv sporzą

P3271348 6. Konsolidacja sprawozdać306Tabela 6.6 przedstawia korekty wprowadzone do sumy bilansów •

P3271352 310 310 ( Hansom 6. Konsolidacja sprawozdań Ych Zestawienie korekt konsolidacyjny0

P3271354 6, Konsolidacja sprawozdań finans OWych 3,2--- t„H« nraw własności - MSR 28 Wycena inwestyc

P3271356 314 fi Konsolidacja sprawy f;,. -------—--- Knrakty konsolidacyjny Pa/ycfa

P3271358 316__________ 316__________ -n-l°Wych 6. Konsolidacja sprawozdań fjna Razem Zestawienie kor

344. F u 1 d a L. Novella d’Andrea, sztuka w 4 aktach, przełożył L. Rygier. 4: 296

P3271344 6. Konsolidacja sprawogu firian Przykład 6.6 . • z

więcej podobnych podstron