P3271353

konso

lidacyjne w regulacjach międzynarodowych

311

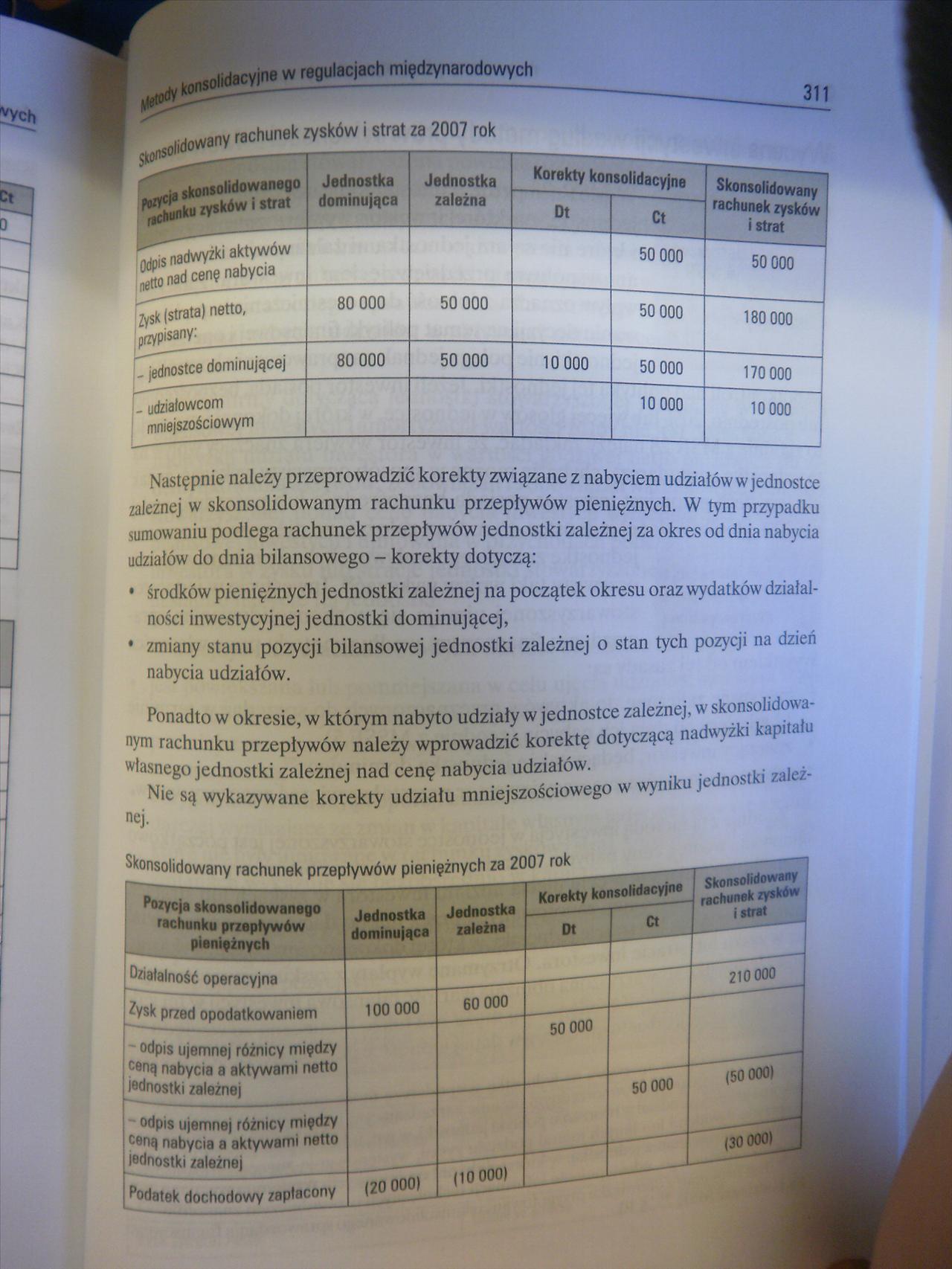

rachunek zysków i strat za 2007 rok

|

________ r s |

Jednostka |

Jednostka |

Korekty konsolidacyjne |

Skonsolidowany | |

|

dominująca |

zależna |

Dt |

Ct |

rachunek zysków i strat | |

|

sSSŚeF |

50 000 |

50 000 | |||

|

flfłlW' 1 ______—----- ^ Zysk (strata) netto, nrzvpisany:___ |

80 000 |

50 000 |

50 000 |

180 000 | |

|

wr _____________ ^^edominującej |

80 000 |

50 000 |

10 000 |

50 000 |

170 000 |

|

" )°____________ . udziałowcom mniejszościowym |

10 000 |

10 000 | |||

Następnie należy przeprowadzić korekty związane z nabyciem udziałów w jednostce ależnej w skonsolidowanym rachunku przepływów pieniężnych. W tym przypadku umowaniu podlega rachunek przepływów jednostki zależnej za okres od dnia nabycia

działów do dnia bilansowego - korekty dotyczą: środków pieniężnych jednostki zależnej na początek okresu oraz wydatków działalności inwestycyjnej jednostki dominującej,

zmiany stanu pozycji bilansowej jednostki zależnej o stan tych pozycji na dzień nabycia udziałów.

Ponadto w okresie, w którym nabyto udziały w jednostce zależnej, w .

iym rachunku przepływów należy wprowadzić korektę dotyczącą na dasnego jednostki zależnej nad cenę nabycia udziałów. -ostki zaiei-

Nie są wykazywane korekty udziału mniejszościowego w vv\11

|

Skonsolidowany rachunek przepływów pieniężnych za | ||

|

Pozycja skonsolidowanego rachunku przepływów pieniężnych |

Jednostka dominująca |

Jednostka zależna |

|

Działalność operacyjna | ||

|

r-"1 ' —— — ---------- tysk przed opodatkowaniem |

100 000 |

60 000 |

|

odpis ujemnej różnicy między ceną nabycia a aktywami netto jednostki zależnej _ | ||

|

odpis ujemnej różnicy między ceną nabycia a aktywami netto jednostki zależnej _ |

(20 000) |

(10 000) |

|

Podatek dochodowy zapłacony | ||

Korekty konsolidacyjne

Ct

50 000

Skonsolidowany rachunek zysków i strat

Dt

50 000

210 000

(50 000)

(30 000)

Wyszukiwarka

Podobne podstrony:

Przepływy finansowe - różnica między bilansem a rachunkiem zysków i strat • narzędziem służącym

RACHUNEK ZYSKÓW I STRAT za rok 2016 Rok poprzedni Rok bieżący A. Przychody podstawowej

Skonsolidowany rachunek zysków i strat za okres 12 miesięcy od 01.01.2013 do 31.12.2013 oraz od 01.0

Rachunkowość finansowa - sprawozdawczość finansowa Rachunek zysków i strat za okres od 1 stycznia do

RACHUNEK ZYSKÓW I STRAT za okres od 01.01.2016 r. do 31.12.2016 r. KSIĘGOVW NR42836ffi01QS,mgr inź.

RACHUNEK ZYSKÓW I STRAT za okres od 01.01.2019 r. do 31.12.2019 r. rva podstawie załącznika nr 6 ust

ZF Bień 2 92 Analiza sytuacji finansowej przedsiębiorstwa Tablica 2 Nazwa firmy Rachunek zysków i st

RACHUNEK ZYSKÓW I STRAT ZA ROK 200(WARIANT KALKULACYJNY) w zł i gr. WYSZCZEGÓLNIENIE Kwoty za

PRZEPŁYWY PIENIĘŻNE I PLANOWANIE FINANSOWE Zadanie 1. Poniżej przedstawiono rachunek zysków i strat

PRZEPŁYWY PIENIĘŻNE I PLANOWANIE FINANSOWE Zadanie 1. Poniżej przedstawiono rachunek zysków i strat

Tabela 17.3. Przykładowy analityczny rachunek zysków i strat PRZYCHODY 2006 rok 2007

DSC01283 1808 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWĄ 1808 Rachunek zysków i strat za 20X1

84434 SkanW .. .-z rr; PRZYKŁADOWE ZADANIE 2 Polecenie Wskaż pozycje bilansu i rachunku zysków i st

RACHUNEK ZYSKÓW I STRAT za okres od 1 styczniado31 grud ni a 2008 roku za okres od 1 styczni

RACHUNEK ZYSKÓW I STRAT ZA ROK 2010 Fundacji International Help Network z siedzibą w Warszawie Ul. Ł

SPRAWOZDANIE ZA 2007 ROK 14III. WYNIK FINANSOWY Rachunek wyników Spółki za 2007 rok wykazuje dodatni

P3271345 303 konsolidacyjne w regulacjach międzynarodowych------- iednosi^*^ —-------j-----j-......

więcej podobnych podstron