scanQ8

Definicja ta jest zgodna z Międzynarodowym Standardem Rachunkowości nr 1, który także wyznacza granicę „dwunastu miesięcy od dnia bilansowego” dla realizacji aktywów (należności) krótkoterminowych i wymagalności zobowiązań krótkoterminowych118.

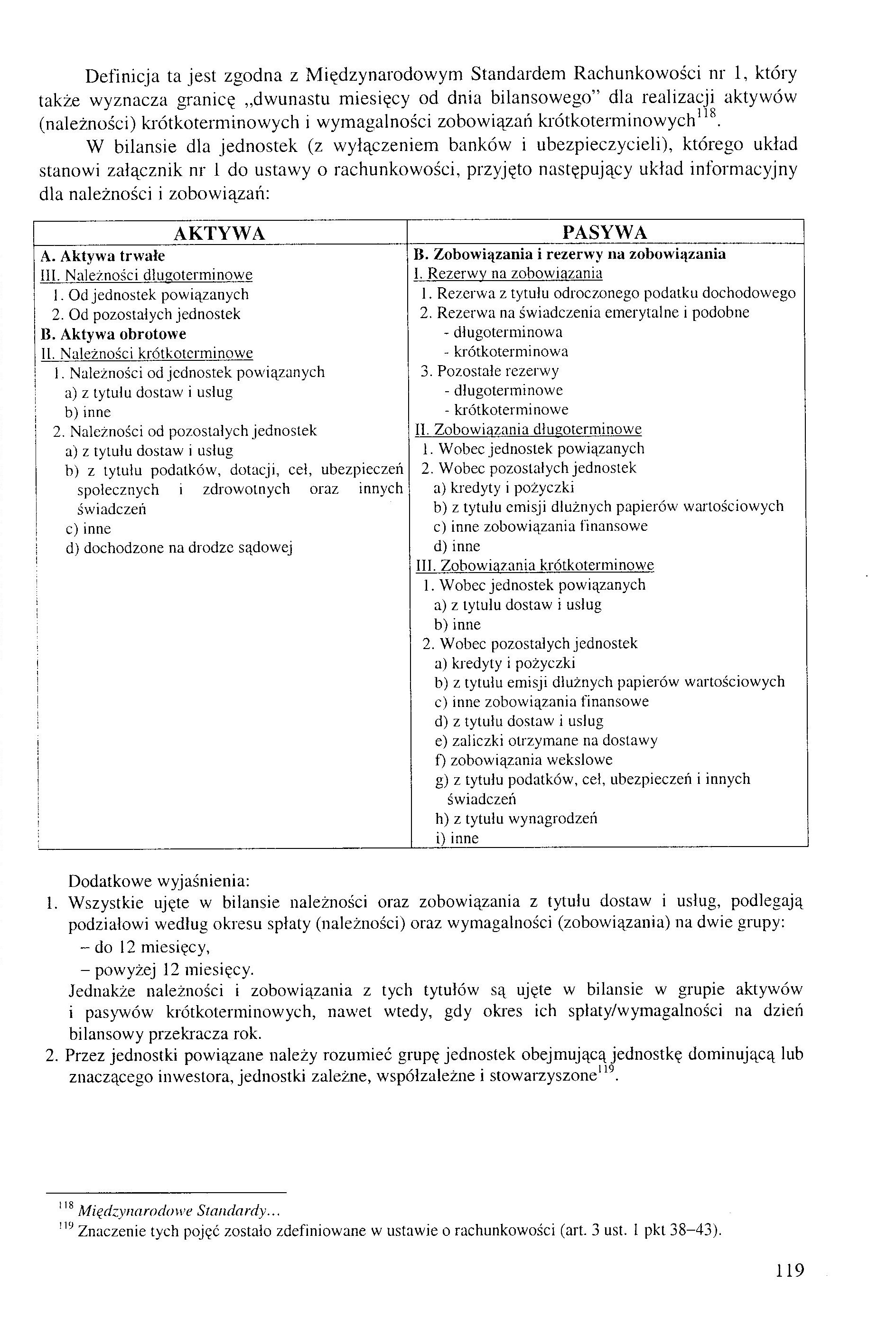

W bilansie dla jednostek (z wyłączeniem banków i ubezpieczycieli), którego układ stanowi załącznik nr 1 do ustawy o rachunkowości, przyjęto następujący układ informacyjny dla należności i zobowiązań:

|

AKTYWA |

PASYWA |

|

A. Aktywa trwałe III. Należności długoterminowe |

B. Zobowiązania i rezerwy na zobowiązania 1. Rezerwy na zobowiązania |

|

1. Od jednostek powiązanych 2. Od pozostałych jednostek lł. Aktywa obrotowe 11. Należności krótkoterminowe 1. Należności od jednostek powiązanych a) z tytułu dostaw i usług b) inne 2. Należności od pozostałych jednostek a) z tytułu dostaw i usług b) z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych świadczeń c) inne d) dochodzone na drodze sądowej i i i |

1. Rezerwa z tytułu odroczonego podatku dochodowego 2. Rezerwa na świadczenia emerytalne i podobne - długoterminowa - krótkoterminowa 3. Pozostałe rezerwy - długoterminowe - krótkoterminowe II. Zobowiązania długoterminowe 1. Wobec jednostek powiązanych 2. Wobec pozostałych jednostek a) kredyty i pożyczki b) z tytułu emisji dłużnych papierów wartościowych c) inne zobowiązania finansowe d) inne III. Zobowiązania krótkoterminowe 1. Wobec jednostek powiązanych a) z tytułu dostaw i usług b) inne 2. Wobec pozostałych jednostek a) kredyty i pożyczki b) z tytułu emisji dłużnych papierów wartościowych c) inne zobowiązania finansowe d) z tytułu dostaw i usług e) zaliczki otrzymane na dostawy f) zobowiązania wekslowe g) z tytułu podatków, ceł, ubezpieczeń i innych świadczeń h) z tytułu wynagrodzeń i) inne |

Dodatkowe wyjaśnienia:

1. Wszystkie ujęte w bilansie należności oraz zobowiązania z tytułu dostaw i usług, podlegają podziałowi według okresu spłaty (należności) oraz wymagalności (zobowiązania) na dwie grupy:

- do 12 miesięcy,

- powyżej 12 miesięcy.

Jednakże należności i zobowiązania z tych tytułów są ujęte w bilansie w grupie aktywów i pasywów krótkoterminowych, nawet wtedy, gdy okres ich splaty/wymagalności na dzień bilansowy przekracza rok.

2. Przez jednostki powiązane należy rozumieć grupę jednostek obejmującą jednostkę dominującą lub znaczącego inwestora, jednostki zależne, współzależne i stowarzyszone119.

1,8 Międzynarodowe Standardy...

>v> Znaczenie tych pojęć zostało zdefiniowane w ustawie o rachunkowości (art. 3 ust. 1 pkt 38-43).

119

Wyszukiwarka

Podobne podstrony:

s407 Administrowanie użytkownikami i grupami 407 Ta upros7.c7.ona konfiguracja jest zgodna ze standa

Literatura Bailey G.T., Wild K., (2000)), Międzynarodowe Standardy Rachunkowości w praktyce, Fundacj

Rozdział 1. Międzynarodowe Standardy Rachunkowości źródłem globalnych zasad... 21 - Komisja Papierów

nazewnictwo grup jest spójne z Międzynarodowym Standardem Klasyfikacji ISCO-08. Z tego samego powodu

Międzynarodowe standardy rachunkowości Ofilif usriy panu«fmoucj: fufcyi limu l r

Renata Kot ona natomiast zdefiniowana w Międzynarodowych Standardach Rachunkowości, ale powszechnie

MIĘDZYNARODOWE STANDARDY RACHUNKOWOŚCI W PRAKTYCE HALINA BUK (red.) r: cedewu

Rozdział 1. Międzynarodowe Standardy Rachunkowości źródłem globalnych zasad... 25 widzenia, którego

Rozdział 1. Międzynarodowe Standardy Rachunkowości źródłem globalnych zasad... 27 całkowitych

MladŁynaŁodowe-teŁuIacie 1. Międzynarodowe standardy rachunkowości sektora publicznego

Tak zdefiniowany moment wektora względem osi jest skalarem. Definicja ta jest wystarczająca, poniewa

lastscan53 (Międzynarodowe Standardy Rachunkowości/Między narodowe Standardy Sprawozdawczości Finans

MACIEJ SKUOLK MIĘDZYNARODOWE STANDARDY RACHUNKOWOŚCI

Przedmowa do (projektu) MSSF dla MŚP IASB PI. Rada Międzynarodowych Standardów Rachunkowości (IASB)

więcej podobnych podstron