skanuj0038 thumb

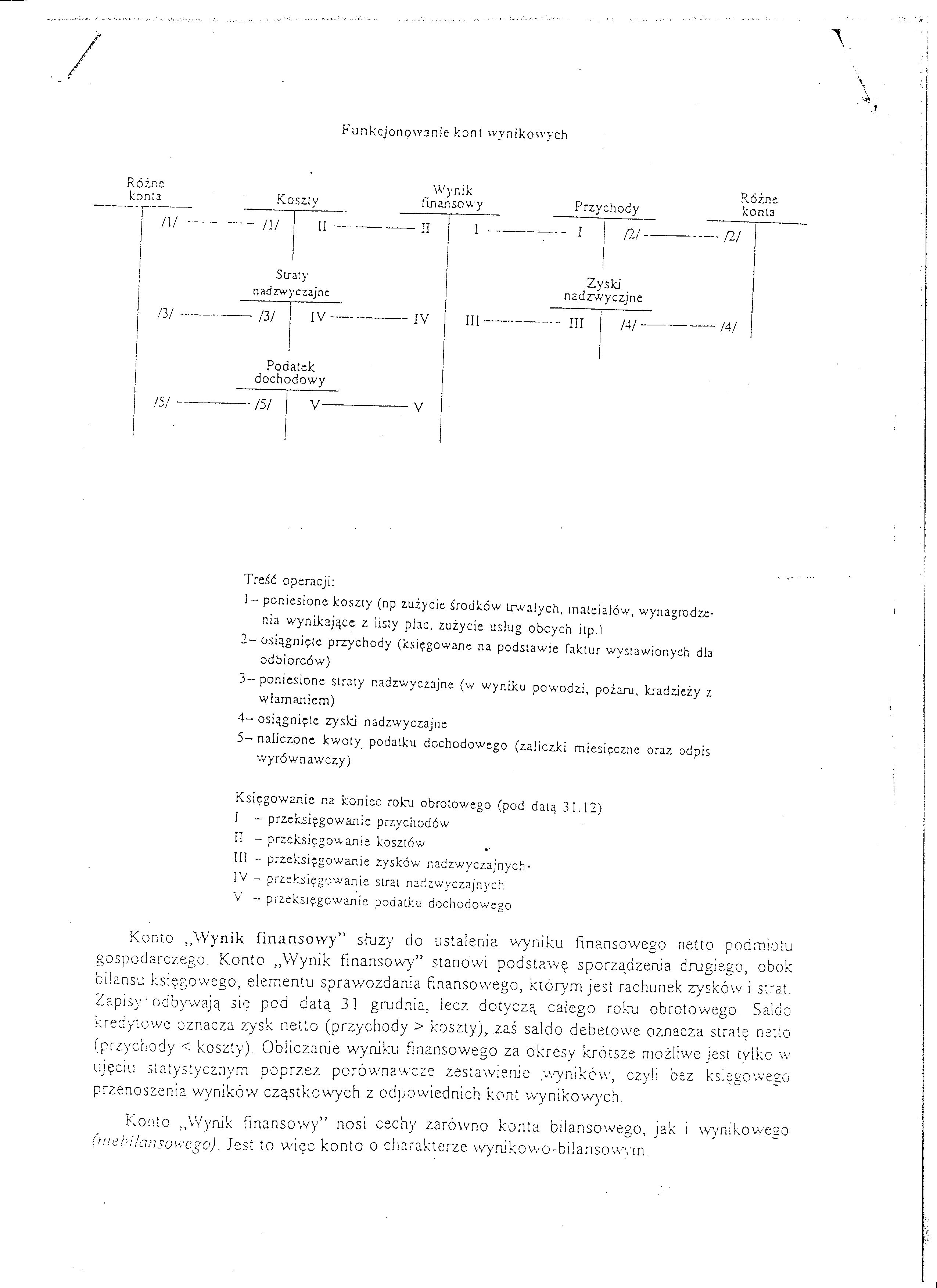

Funkcjonowanie kont wynikowych

Różne

konia

Koszty

Straty

nadzwyczajne

/3 / «—

73/

IV —

Podatek

dochodowy

15!

V

Wynik

fmansowy

|

— II |

I - |

|

— IV |

III- |

|

— V |

Różne

Przychody konta

|

-- I |

/i/—-----m | |

|

Zy |

ski | |

|

nadzwyczjne | ||

|

- in |

74/ ------ 74/ | |

Treść operacji:

1— poniesione koszty (np zużycie środków Lrwatych, mateialów, wynagrodzenia wynikające z listy plac. zużycie usług obcych itp.l

2- osiągnięte przychody (księgowane na podsiawie faktur wystawionych dla odbiorców)

3— poniesione stmiy nadzwyczajne (w wyniku powodzi, pożaru, kradzieży z włamaniem)

4- osiągnięte zyski nadzwyczajne

o— naliczone kwoty podatku dochodowego (zaliczki miesięczne oraz odpis wyrównawczy)

Księgowanie na koniec roku obrotowego (pod datą 31.12)

I - przeksięgowanie przychodów

II - przeksięgowanie kosztów

III - przeksięgowanie zysków nadzwyczajnych-

IV - przeksięgowanie strat nadzwyczajnych

V - przeksięgowanie podatku dochodowego

on _o

Konto „Wynik finansowy” skazy do ustalenia wyniku finansowego netto podmiotu ospodarczego. Konto „Wynik finansowy” stanowi podstawę sporządzenia drugiego, obok ilansu księgowego, elementu sprawozdania finansowego, którym jest rachunek zysków i strat. Zapisy odbywają się ped datą 31 grudnia, lecz dotyczą caiego roku obrotowego Saldo kredytowe oznacza zysk netto (przychody > koszty), .zaś saldo debetowe oznacza stratę netto (przychody < koszty). Obliczanie wyniku finansowego za okresy krótsze możliwe jest tylko w ujęciu statystycznym poprzez porównawcze zestawienie wyników, czyli bez księgowego przenoszenia wyników cząstkowych z odpowiednich kont wynikowych.

Konto „Wynik finansowy” nosi cechy zarówno konta bilansowego, jak i wynikowego (ni a bilansowego). Jest to więc konto o charakterze wynikowo-bilansowym.

Wyszukiwarka

Podobne podstrony:

skanuj0036 thumb Funkcjonowanie Kont wynikowych Zwane kontami niebilansowe, służą do ewidencji opera

001 (12) 133 FUNKCJONOWANIE KONT WYNIKOWYCH 3. Odsetki od lokat na rachunkach bank

Funkcjonowanie kont wynikowych. cykl kosztowo wynikowy sprzedaż przychody A I I

Przychody, zyski nadzwyczajne Różne + -powstanie przychodu~> Koszty., straty nadzwyczajne b)

skanuj0030 thumb ZASADY FUNKCJONOWANIA KONT KSIĘGOWYCH KONTA WYNIKOWE WYKŁAD ^XjkdoltLL(Ay W trakcie

skanuj0037 thumb 7. Konto „Wynik finansowy” ma zarówno cechy konta wynikowego, jak i konta bilansowe

skanuj0050 thumb -k~ krajach. Konkretny kształt systemu bankowego musi uwzględniać .funkcje, jakie w

Wprowadzenie W opracowaniu przedstawione są zasady funkcjonowania kont bilansowych i wynikowych, a t

skanuj0009 ie/j y^ 10 L V C I t /u. spraw przez różne organy stosujące prawo - jeden organ na podsta

więcej podobnych podstron