Zarz Ryz Finans R07"5

7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 225

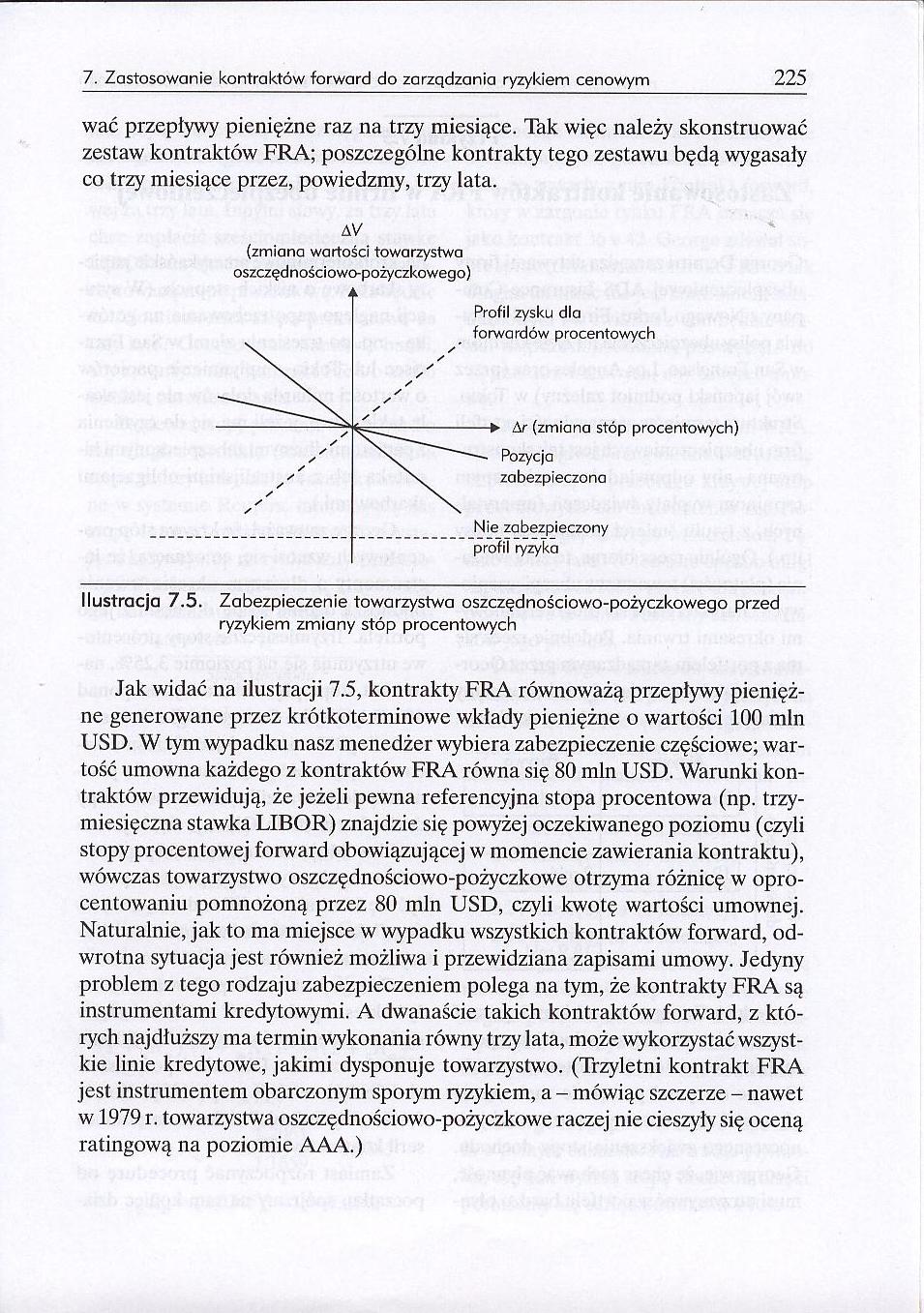

wać przepływy pieniężne raz na trzy miesiące. Tak więc należy skonstruować zestaw kontraktów FRA; poszczególne kontrakty tego zestawu będą wygasały co trzy miesiące przez, powiedzmy, trzy lata.

av

(zmiana wartości towarzystwa oszczędnościowo-pożyczkowego)

Ilustracja 7.5. Zabezpieczenie towarzystwa oszczędnościowo-pożyczkowego przed ryzykiem zmiany stóp procentowych

Jak widać na ilustracji 7.5, kontrakty FRA równoważą przepływy pieniężne generowane przez krótkoterminowe wkłady pieniężne o wartości 100 min USD. W tym wypadku nasz menedżer wybiera zabezpieczenie częściowe; wartość umowna każdego z kontraktów FRA równa się 80 min USD. Warunki kontraktów przewidują, że jeżeli pewna referencyjna stopa procentowa (np. trzymiesięczna stawka LIBOR) znajdzie się powyżej oczekiwanego poziomu (czyli stopy procentowej forward obowiązującej w momencie zawierania kontraktu), wówczas towarzystwo oszczędnościowo-pożyczkowe otrzyma różnicę w oprocentowaniu pomnożoną przez 80 min USD, czyli kwotę wartości umownej. Naturalnie, jak to ma miejsce w wypadku wszystkich kontraktów forward, odwrotna sytuacja jest również możliwa i przewidziana zapisami umowy. Jedyny problem z tego rodzaju zabezpieczeniem polega na tym, że kontrakty FRA są instrumentami kredytowymi. A dwanaście takich kontraktów forward, z których najdłuższy ma termin wykonania równy trzy lata, może wykorzystać wszystkie linie kredytowe, jakimi dysponuje towarzystwo. (Trzyletni kontrakt FRA jest instrumentem obarczonym sporym ryzykiem, a - mówiąc szczerze - nawet w 1979 r. towarzystwa oszczędnościowo-pożyczkowe raczej nie cieszyły się oceną ratingową na poziomie AAA.)

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R07 9 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 209 AV Ilus

Zarz Ryz Finans R07!1 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 211 minowan

Zarz Ryz Finans R07!3 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 213 nież co

Zarz Ryz Finans R07!5 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 215 Georg

Zarz Ryz Finans R07!7 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 217 rowi fi

Zarz Ryz Finans R07!9 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 219 noczony

Zarz Ryz Finans R07 1 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 221 W tym c

Zarz Ryz Finans R07 3 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 223 mi zobo

Zarz Ryz Finans R07 7 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 227 7. Zast

Zarz Ryz Finans R09&3 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym

Zarz Ryz Finans R09&5 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 265 wiednic

Zarz Ryz Finans R09&7 ?. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 267Zastosow

Zarz Ryz Finans R09&9 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 269 liśmy w

Zarz Ryz Finans R09 1 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 271 Przykła

Zarz Ryz Finans R09 3 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 273 75 min

Zarz Ryz Finans R09 5 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 275 papieró

Zarz Ryz Finans R09 7 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 277 Przykła

Zarz Ryz Finans R09 9 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 279 wanej z

Zarz Ryz Finans R09(5 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 285 rządząc

więcej podobnych podstron