Zarz Ryz Finans R1389

1 3. Taksonomia modeli wyceny opcji 389

1 3. Taksonomia modeli wyceny opcji 389

|

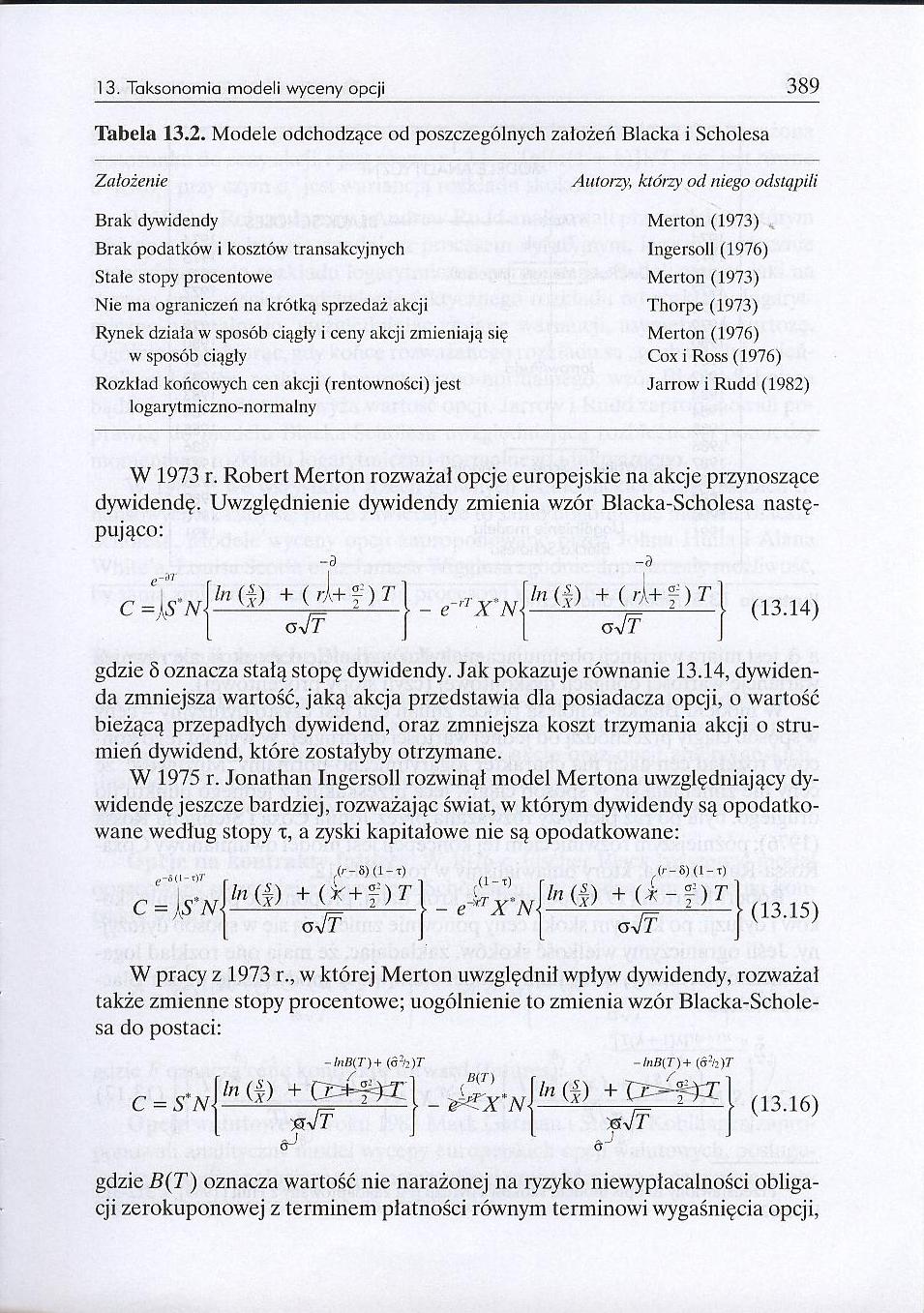

Tabela 13.2. Modele odchodzące od poszczególnych założeń Blacka i Scholesa | |

|

Założenie |

Autorzy, którzy od niego odstcjpili |

|

Brak dywidendy |

Merton (1973) |

|

Brak podatków i kosztów transakcyjnych |

Ingersoll (1976) |

|

State stopy procentowe |

Merton (1973) |

|

Nie ma ograniczeń na krótką sprzedaż akcji |

Thorpe (1973) |

|

Rynek dziaia w sposób ciągły i ceny akcji zmieniają się w sposób ciągły |

Merton (1976) Cox i Ross (1976) |

|

Rozkład końcowych cen akcji (rentowności) jest logarytmiczno-normalny |

Jarrow i Rudd (1982) |

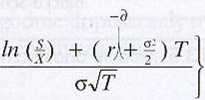

W 1973 r. Robert Merton rozważa! opcje europejskie na akcje przynoszące dywidendę. Uwzględnienie dywidendy zmienia wzór Blacka-Scholcsa następująco:

- e~rlX*N-

(13.14)

-3

C

+ (/-l+?)r

gdzie 5 oznacza stalą stopę dywidendy. Jak pokazuje równanie 13.14, dywidenda zmniejsza wartość, jaką akcja przedstawia dla posiadacza opcji, o wartość bieżącą przepadlych dywidend, oraz zmniejsza koszt trzymania akcji o strumień dywidend, które zostałyby otrzymane.

W 1975 r. Jonathan Ingersoll rozwinął model Mertona uwzględniający dywidendę jeszcze bardziej, rozważając świat, w którym dywidendy są opodatkowane według stopy x, a zyski kapitałowe nie są opodatkowane:

,u-t)

(13.15)

W pracy z 1973 r., w której Merton uwzględnił wpływ dywidendy, rozważał także zmienne stopy procentowe; uogólnienie to zmienia wzór Blacka-Schole-sa do postaci:

C = S N-

B(7)

iS2H)T

- ihx'N-

-łnB(T)

+

(13.16)

gdzie B(T) oznacza wartość nie narażonej na lyzyko niewypłacalności obligacji zerokuponowej z terminem płatności równym terminowi wygaśnięcia opcji,

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R1383 1 3. Taksonomia modeli wyceny opcji 383 Jeśli ilości akcji oraz opcji kupna za

Zarz Ryz Finans R1387 1 3. Taksonomia modeli wyceny opcji 387 Dalsze wnioski z modelu Blacka-Scholes

Zarz Ryz Finans R1391 1 3. Taksonomia modeli wyceny opcji 391 gdzie k oznacza częstotliwość skoków,

Zarz Ryz Finans R1395 1 3. Taksonomia modeli wyceny opcji 395 Modele dwumianowe Metodę dwumianową wy

Zarz Ryz Finans R1399 1 3. Taksonomia modeli wyceny opcji 399 W 1977 r. Phelim Boyle zaproponował me

Zarz Ryz Finans R1379 13. Taksonomia modeli wyceny opcji 379Model Blacka-Scholesa Model Blacka-Schol

Zarz Ryz Finans R1381 13. Taksonomia modeli wyceny opcji 381 Na marginesieLemat Ito dt dS 2 as dC= ~

Zarz Ryz Finans R1385 13. Taksonomia modeli wyceny opcji 385 Na marginesieRównania różniczkowe Równa

Zarz Ryz Finans R1393 13. Taksonomia modeli wyceny opcji 393 mocą kursu wymiany w transakcjach natyc

Zarz Ryz Finans R13@1 13. Taksonomia modeli wyceny opcji 401 gdzie p oznacza średnią stopę wzrostu c

Zarz Ryz Finans R1397 13. Taksonomia modeli wyceny opcji 397 W modelu tym każde rozgałęzienie drzewk

Zarz Ryz Finans R1398 398 Zarządzanie ryzykiem finansowym Na marginesieEwolucja modeli wyceny opcji

Zarz Ryz Finans R1378 Rozdział 13Taksonomia modeli wyceny opcji1 W 1973 r. Fischer Black i Myron Sch

Zarz Ryz Finans R1253 Rozdział 12Elementarz opcji W przeciwieństwie do kontraktów forward, futures i

Zarz Ryz Finans R1254 354 Zarządzanie ryzykiem finansowym opcji sprzedaży ma prawo do jego sprzedaży

Zarz Ryz Finans R1255 12. Elementarz opcji 355 Jeśli w dniu wygaśnięcia cena akcji jest niższa od ce

Zarz Ryz Finans R1256 356 Zarządzanie ryzykiem finansowym Przykład 12.1Jak czytać notowania opcji? R

Zarz Ryz Finans R1257 12. Elementarz opcji 357 Z przyczyn, które zapewne są oczywiste, Charles zwrac

Zarz Ryz Finans R1258 358 Zarządzanie ryzykiem finansowym P Ilustracja 12.2. Wartość europejskiej op

więcej podobnych podstron