Zarz Ryz Finans R17R3

17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 523

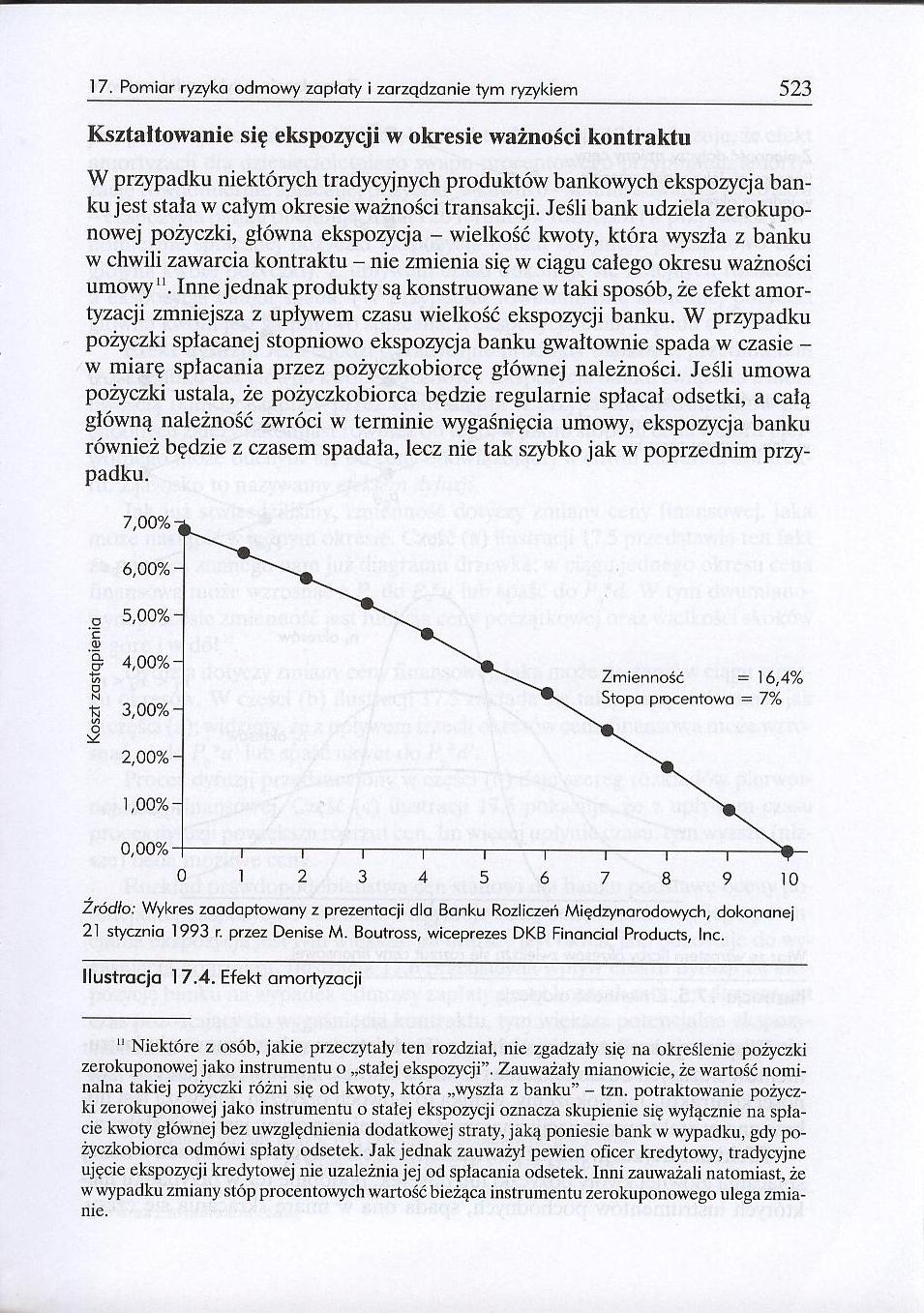

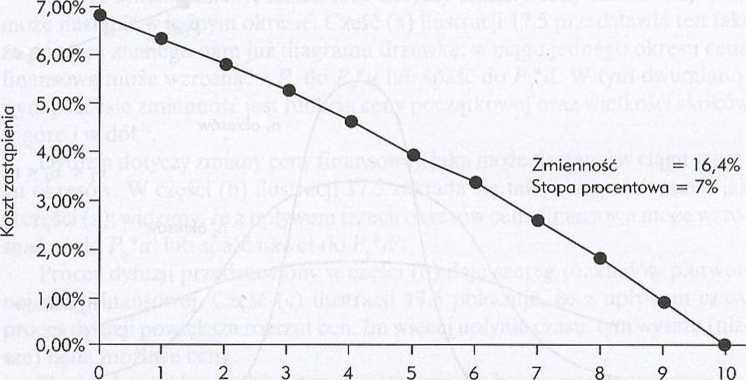

Kształtowanie się ekspozycji w okresie ważności kontraktu

W przypadku niektórych tradycyjnych produktów bankowych ekspozycja banku jest staia w caiym okresie ważności transakcji. Jeśli bank udziela zerokupo-nowej pożyczki, główna ekspozycja - wielkość kwoty, która wyszła z banku w chwili zawarcia kontraktu - nie zmienia się w ciągu całego okresu ważności umowy11. Inne jednak produkty są konstruowane w taki sposób, że efekt amortyzacji zmniejsza z upływem czasu wielkość ekspozycji banku. W przypadku pożyczki spłacanej stopniowo ekspozycja banku gwałtownie spada w czasie -w miarę spłacania przez pożyczkobiorcę głównej należności. Jeśli umowa pożyczki ustala, że pożyczkobiorca będzie regularnie spłacał odsetki, a całą główną należność zwróci w terminie wygaśnięcia umowy, ekspozycja banku również będzie z czasem spadała, lecz nie tak szybko jak w poprzednim przypadku.

Źródło: Wykres zaadaptowany z prezentacji dla Banku Rozliczeń Międzynarodowych, dokonanej 21 stycznia 1993 r. przez Denise M. Boutross, wiceprezes DKB Financial Products, Inc.

Ilustracja 17.4. Efekt amortyzacji

" Niektóre z osób, jakie przeczytały ten rozdział, nie zgadzały się na określenie pożyczki zerokuponowej jako instrumentu o „stałej ekspozycji”. Zauważały mianowicie, że wartość nominalna takiej pożyczki różni się od kwoty, która „wyszła z banku” - tzn. potraktowanie pożyczki zerokuponowej jako instrumentu o stałej ekspozycji oznacza skupienie się wyłącznie na spłacie kwoty głównej bez uwzględnienia dodatkowej straty, jaką poniesie bank w wypadku, gdy pożyczkobiorca odmówi spłaty odsetek. Jak jednak zauważył pewien oficer kredytowy, tradycyjne ujęcie ekspozycji kredytowej nie uzależnia jej od spłacania odsetek. Inni zauważali natomiast, że w wypadku zmiany stóp procentowych wartość bieżąca instrumentu zerokuponowego ulega zmianie.

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R17Q7 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 517 Po drugie, spr

Zarz Ryz Finans R17R7 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 527 Ekspozycja mak

Zarz Ryz Finans R17S1 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 531 następuje bezp

Zarz Ryz Finans R17S3 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 533 Ekspozycja

Zarz Ryz Finans R17S5 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 535Ogólne efekty p

Zarz Ryz Finans R17S7 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 537 Gdyby kontrahe

Zarz Ryz Finans R17S9 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 539 nych i tradycy

Zarz Ryz Finans R17T1 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 541 Ekspozycję tak

Zarz Ryz Finans R17T3 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 543 .1. Matthew

Zarz Ryz Finans R17T5 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 545 Poza Stanami Z

Zarz Ryz Finans R17T7 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 547 właśnie oddzia

Zarz Ryz Finans R17T9 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 549 Poprawki wprow

Zarz Ryz Finans R17U3 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 553 pieczenie. Tra

Zarz Ryz Finans R17U5 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 555 Paribas - Pari

Zarz Ryz Finans R17U7 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 557 Zgodnie z tym,

Zarz Ryz Finans R17U9 17. Pomiar ryzyka odmowy zapłaty i zarzqdzanie tym ryzykiem 559 mi i walutowym

Zarz Ryz Finans R17V1 17. Pomiar ryzyka odmowy zapłaty i zarzqdzanie tym ryzykiem 561 akcje są zazwy

Zarz Ryz Finans R17Q5 Rozdział 17Pomiar ryzyka odmowy zapłaty _ i zarządzanie tym ryzykiem _ Rozmiar

Zarz Ryz Finans R17R1 521 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem Wartość rynkow

więcej podobnych podstron