lichtarski (104)

208 S. Organizacja i zarządzanie w przcdłigblorłtwie_______

Planowanie finansowe związane jest głównie z określaniem zadań w zakresie wielkości wyniku finansowego i rentowności działania przedsiębiorstwa oraz podziału tego wyniku. W szczególności dotyczy wpływów i wydatków finansowych. obowiązkowych odpisów oraz podziału pozostałego zysku, w zależności od przyjętej strategii finansowej.

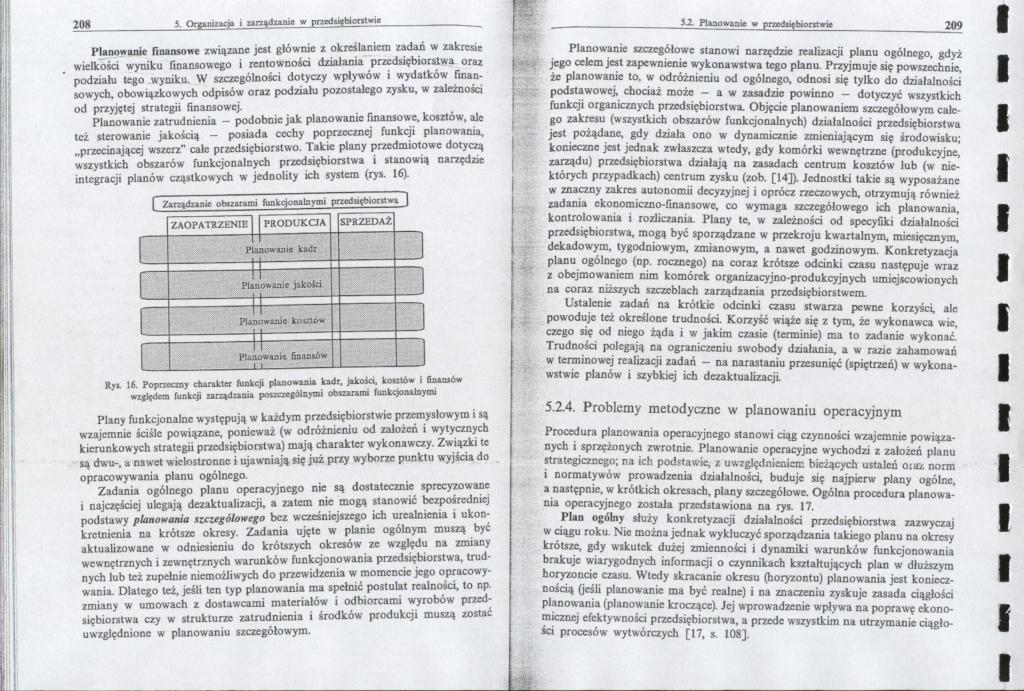

Planowanie zatrudnienia - podobnie jak planowanie finansowe, kosztów, ale też sterowanie jakością - posiada cechy poprzecznej funkcji planowania, „przecinającej wszerz" całe przedsiębiorstwo. Takie plany przedmiotowe dotyczą wszystkich obszarów funkcjonalnych przedsiębiorstwa i stanowią narzędzie integracji planów cząstkowych w jednolity ich system (rys. 16).

[ Zarządzań* obtzarami funkcjonalnymi pncduętnoolwa ]

Rył. 16. Poprzeczny charakter funkcji planowania kadr, jakości, koutów i finansów względem funkcji zarządzania poszczególnymi obszarami funkcjonalnymi

Plany funkcjonalne występują w każdym przedsiębiorstwie przemysłowym i są wzajemnie ściśle powiązane, ponieważ (w odróżnieniu od założeń i wytycznych kierunkowych strategii przedsiębiorstwa) mają charakter wykonawczy. Związki te są dwu-, a nawet wielostronne i ujawniają się już przy wyborze punktu wyjścia do opracowywania planu ogólnego.

Zadania ogólnego planu operacyjnego nie są dostatecznie sprecyzowane i najczęściej ulegają dezaktualizacji, a zatem nie mogą stanowić bezpośredniej podstawy planowania szczegółowego bez wcześniejszego ich urealnienia i ukonkretnienia na krótsze okresy. Zadania ujęte w planie ogólnym muszą być aktualizowane w odniesieniu do krótszych okresów ze względu na zmiany wewnętrznych i zewnętrznych warunków funkcjonowania przedsiębiorstwa, trudnych lub też zupełnie niemożliwych do przewidzenia w momencie jego opracowywania. Dlatego też, jeśli ten typ planowania ma spełnić postulat realności, to np. zmiany w umowach z dostawcami materiałów i odbiorcami wyrobów przedsiębiorstwa czy w strukturze zatrudnienia i środków produkcji muszą zostać uwzględnione w planowaniu szczegółowym.

Planowanie szczegółowe stanowi narzędzie realizacji planu ogólnego, gdyż jego celem jest zapewnienie wykonawstwa tego planu. Przyjmuje się powszechnie, że planowanie to. w odróżnieniu od ogólnego, odnosi się tylko do działalności podstawowej, chociaż może - a w zasadzie powinno — dotyczyć wszystkich funkcji organicznych przedsiębiorstwa. Objęcie planowaniem szczegółowym całego zakresu (wszystkich obszarów funkcjonalnych) działalności przedsiębiorstwa jest pożądane, gdy działa ono w dynamicznie zmieniającym się środowisku; konieczne jest jednak zwłaszcza wtedy, gdy komórki wewnętrzne (produkcyjne, zarządu) przedsiębiorstwa działają na zasadach centrum kosztów lub (w niektórych przypadkach) centrum zysku (zob. [14]). Jednostki takie są wyposażane w znaczny zakres autonomii decyzyjnej i oprócz rzeczowych, otrzymują również zadania ekonomiczno-finansowe, co wymaga szczegółowego ich planowania, kontrolowania i rozliczania. Plany te, w zależności od specyfiki działalności przedsiębiorstwa, mogą być sporządzane w przekroju kwartalnym, miesięcznym, dekadowym, tygodniowym, zmianowym, a nawet godzinowym. Konkretyzacja planu ogólnego (np. rocznego) na coraz krótsze odcinki czasu następuje wraz z obejmowaniem nim komórek organizacyjno-produkcyjnych umiejscowionych na coraz niższych szczeblach zarządzania przedsiębiorstwem.

Ustalenie zadań na krótkie odcinki czasu stwarza pewne korzyści, ale powoduje też określone trudności. Korzyść wiąże się z tym, że wykonawca wie. czego się od niego żąda i w jakim czasie (terminie) ma to zadanie wykonać. Trudności polegają na ograniczeniu swobody działania, a w razie zahamowań w terminowej realizacji zadań - na narastaniu przesunięć (spiętrzeń) w wykonawstwie planów i szybkiej ich dezaktualizacji.

5.2.4. Problemy metodyczne w planowaniu operacyjnym

Procedura planowania operacyjnego stanowi ciąg czynności wzajemnie powiązanych i sprzężonych zwrotnic. Planowanie operacyjne wychodzi z założeń planu strategicznego; na ich podstawie, z uwzględnieniem bieżących ustaleń ona norm i normatywów prowadzenia działalności, buduje się najpierw plany ogólne, a następnie, w krótkich okresach, plany szczegółowe. Ogólna procedura planowania operacyjnego została przedstawiona na rys. 17.

Plan ogólny służy konkretyzacji działalności przedsiębiorstwa zazwyczaj w ciągu roku. Nie można jednak wykluczyć sporządzania takiego planu na okresy krótsze, gdy wskutek dużej zmienności i dynamiki warunków funkcjonowania brakuje wiarygodnych informacji o czynnikach kształtujących plan w dłuższym horyzoncie czasu. Wtedy skracanie okresu (horyzontu) planowania jest koniecznością (jeśli planowanie ma być realne) i na znaczeniu zyskuje zasada ciągłości planowania (planowanie kroczące). Jej wprowadzenie wpływa na poprawy ekonomicznej efektywności przedsiębiorstwa, a przede wszystkim na utrzymanie ciągłości procesów wytwórczych [17, s. 108].

Wyszukiwarka

Podobne podstrony:

lichtarski (105) 210 5. Organizacja i zarządzanie w przedsiębiorstwie DOSTAWCY ODBIORCY Rys. 17. Pro

lichtarski (100) 200 5. Organizacja > zarządzanie w przed tiębiorn wic łowania strategii20. Oprac

lichtarski (116) 232 5. Organizacja i zarządzanie w pcteduęhiontwie czego oraz innowacyjności i zdol

lichtarski (120) 240 _ 5. Organizacja i zarządzanie w prtadłięhiofKwic _ podporząd

10580 lichtarski (126) 252 3. Organizacja i zarządzanie w przedsiębiorstwie_ Trudności w ocenie efek

ORGANIZACJA I ZARZĄDZANIE STRATEGICZNE • perspektywa finansowa - trudna do zaplanowania ze względu n

więcej podobnych podstron