ZF Bień&5

Kalkulacja opłacalności leasingu iv porównaniu z zakupem majątku 265

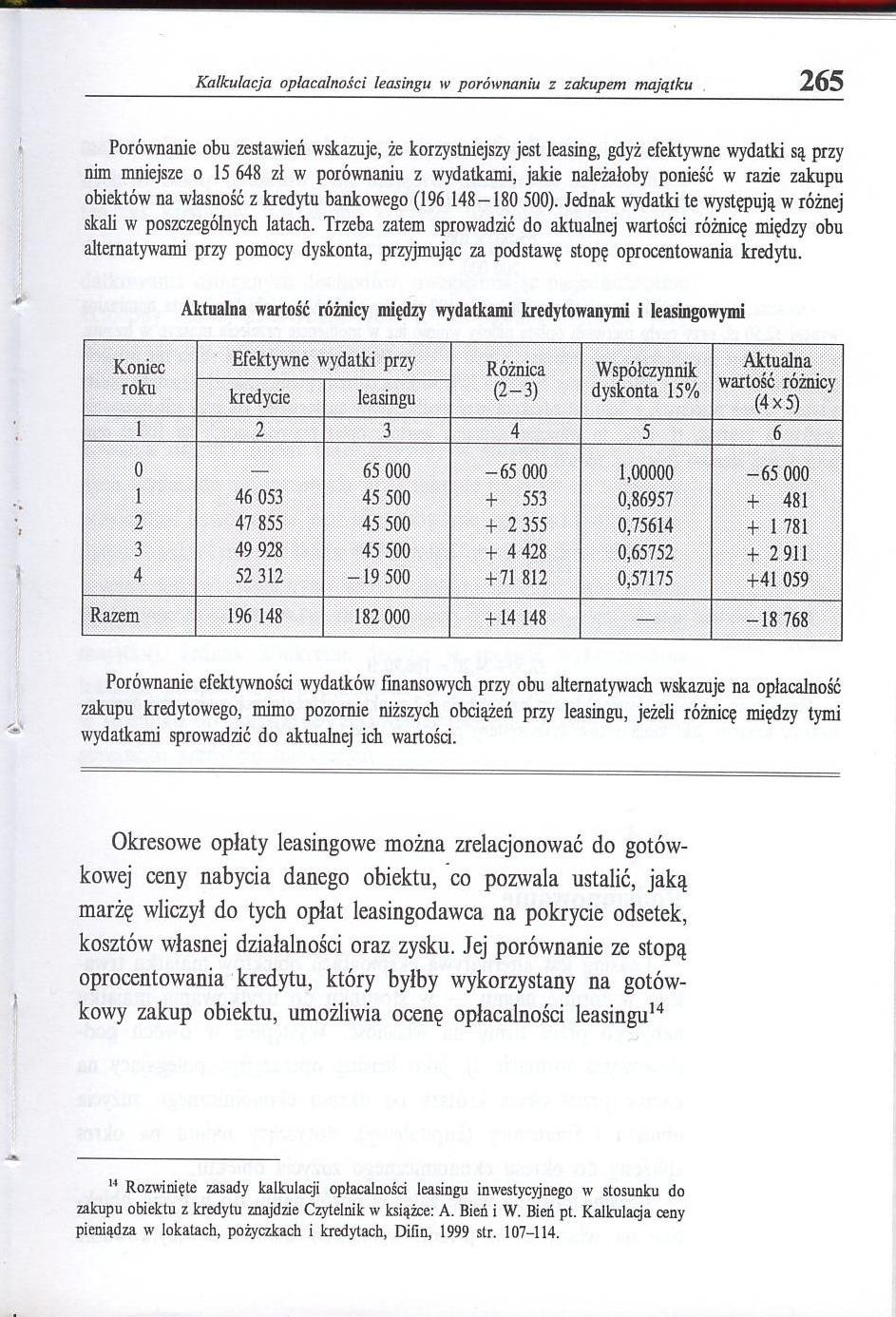

Porównanie obu zestawień wskazuje, że korzystniejszy jest leasing, gdyż efektywne wydatki są przy nim mniejsze o 15 648 zł w porównaniu z wydatkami, jakie należałoby ponieść w razie zakupu obiektów na własność z kredytu bankowego (196 148-180 500). Jednak wydatki te występują w różnej skali w poszczególnych latach. Trzeba zatem sprowadzić do aktualnej wartości różnicę między obu alternatywami przy pomocy dyskonta, przyjmując za podstawę stopę oprocentowania kredytu.

Aktualna wartość różnicy między wydatkami kredytowanymi i leasingowymi

|

Koniec roku |

Efektywne wydatki przy |

Różnica (2-3) |

Współczynnik dyskonta 15% |

Aktualna wartość różnicy (4x5) | |

|

kredycie |

leasingu | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

0 |

— |

65 000 |

-65 000 |

1,00000 |

-65 000 |

|

1 |

46 053 |

45 500 |

+ 553 |

0,86957 |

+ 481 |

|

2 |

47 855 |

45 500 |

+ 2 355 |

0,75614 |

+ 1 781 |

|

3 |

49 928 |

45 500 |

+ 4 428 |

0,65752 |

+ 2 911 |

|

4 |

52 312 |

-19 500 |

4-71 812 |

0,57175 |

+41 059 |

|

Razem |

196 148 |

182 000 |

+ 14 148 |

— |

-18 768 |

Porównanie efektywności wydatków finansowych przy obu alternatywach wskazuje na opłacalność zakupu kredytowego, mimo pozornie niższych obciążeń przy leasingu, jeżeli różnicę między tymi wydatkami sprowadzić do aktualnej ich wartości.

Okresowe opłaty leasingowe można zrelacjonować do gotówkowej ceny nabycia danego obiektu, co pozwala ustalić, jaką marżę wliczył do tych opłat leasingodawca na pokrycie odsetek, kosztów własnej działalności oraz zysku. Jej porównanie ze stopą oprocentowania kredytu, który byłby wykorzystany na gotówkowy zakup obiektu, umożliwia ocenę opłacalności leasingu14

14 Rozwinięte zasady kalkulacji opłacalności leasingu inwestycyjnego w stosunku do zakupu obiektu z kredytu znajdzie Czytelnik w książce: A. Bień i W. Bień pt. Kalkulacja ceny pieniądza w lokatach, pożyczkach i kredytach, DiCn, 1999 str. 107-114.

Wyszukiwarka

Podobne podstrony:

41187 ZF Bień&3 Kalkulacja opłacalności leasingu w porównaniu z zakupem majątku 263 znaczonych nastę

11578 ZF Bień&1 Zalety i wady leasingu 261Zalety i wady leasingu Leasing jako wariant zakupu ob

23139 ZF Bień 9 Istota i formy leasingu 259 Rys. 17. Podstawowe cechy leasingu operacyjnego i

ZF Bień 7 Istota i formy leasingu Zgodnie z tradycyjnymi założeniami przedsiębiorstwo kompletuje nie

ZF Bień)3 Formy rozliczeń finansowych iv obrotach z zagranicą 293 czyć dodatkową marżę na pokrycie r

61099 ZF Bień 1 Formy rozliczeń pieniężnych iv obrotach krajowych 221 do dłuższej ich niewydolności

26460 ZF Bień 1 Koszt kapitału angażowanego iv inwestycje 251 ■ — Przykład 64 Kapitał własny firmy s

więcej podobnych podstron