P1090291

Rachunek kosztów zmiennych «m» wiele zalet. Do najważniejszych z nich należy zaliczyć to. że:

• emituje realne informacje o jednostkowym koszcie zmiennym wyrobu oraz kosztach zmiennych całego przedsiębiorstwa; tc ostatnie wynikają z zależności wielkości produkcji i wielkości zużycia czynników produkcji;

• kontroluje proces tworzenia się kosztów w przedsiębiorstwie, a zwłaszcza wielkość i strukturę kosztów stałych, które sij w dużym stopniu zależne od posiadanego potencjału produkcyjnego;

• ułatwia przedsiębiorstwu podejmowanie bardziej trafnych decyzji cenowych przez określenie dolnego i górnego poziomów cen wyrobu oraz ustalenie opłacalności sprzedaży poszczególnych wyrobów na określonych tynkach;

• dostarcza rzetelnego kryterium decyzyjnego w postaci jednostkowej marży brutto oraz globalnej marży dla asortymentu wyrobów, zakładu i całego przedsiębiorstwa;

• umożliwia syntetyczną i szybką ocenę przedsiębiorstwa z punktu widzenia dwóch kryteriów - zysku i marży brutto;

• sprzyja rozwijaniu myślenia popytowo-podażowego nastawionego na określenie tego, co przedsiębiorstwo może sprzedać i co powinno produkować;

• ułatwia przedsiębiorstwu podejmowanie decyzji pozwalających na szybsze dostosowanie się do zmian zachodzących na rynku;

• zmniejsza niebezpieczeństwo zamrożenia środków finansowych w zapasach produkcji nie zakończonej;

• stwarza podstawy do decentralizowania procesu zarządzania w przedsiębiorstwie i tym samym tworzy warunki do ustalania odpowiedzialności poszczególnych jednostek wewnętrznych za uzyskane przychody i poniesione koszty.

Do słabości rachunku kosztów zmiennych należy zaliczyć:

• możliwość wystąpienia praktycznych trudności z podziałem kosztów na koszty stałe i koszty zmienne;

• skracanie horyzontu czasowego w podejmowaniu decyzji, co może mieć niekorzystny wpływ na decyzje długookresowe, które są podejmowane na podstawie kosztów pełnych;

• skupianie uwagi na marży brutto, co może być przyczyną nienależytego dowartościowania rangi kosztów stałych, które w wielu przedsiębiorstwach mają tendencję do wzrostu;

• odchodzenie od zasady przeciwstawiania przychodom kosztów uzyskania przychodów, wymaganej w rachunkowości finansowej i sprawozdaniach fi nansowych2.

7 A- ia rogowa. I- Sobańska. L. Kopczyńska. A. Szychta, E. Watińska, RacliuitkowoSĆ dla

menedżerów. Rufib. Łódź 1994, s. 68.

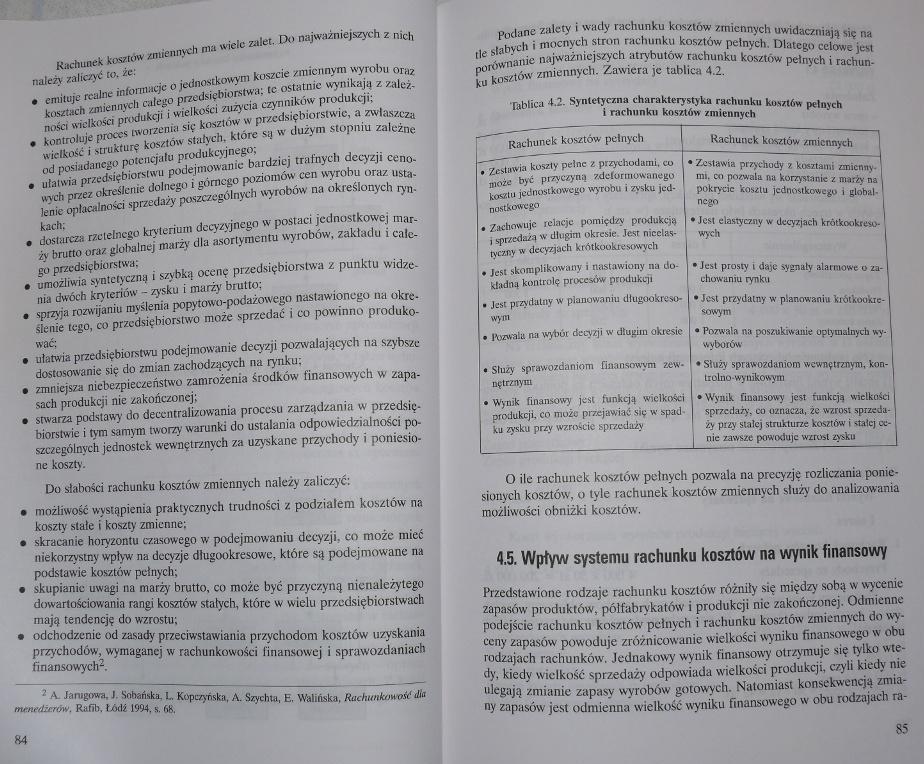

Podane zalety i wady rachunku kosztów zmiennych uwidaczniają się na le słabych i mocnych stron rachunku kosztów pełnych. Dlatego celowe jest wrównanie najważniejszych atrybutów rachunku kosztów pełnych i rachun-cu kosztów zmiennych. Zawiera je tablica 4.2.

Wica 4.2. Syntetyczna charakterystyka rachunku fontów pełnych ł rachunku kosztów zmiennych

Rachunek kosztów pełnych

• Zestawia koszty pełne z przychodami, co może być przyczyną zdeformowanego kosztu jednostkowego wyrobu i zysku jednostkowego

• Zachowuje relacjo pomiędzy produkcją i sprzedażą w długim okresie. Jest nieelastyczny w decyzjach krótkookresowych

• Jest skomplikowany i nastawiony na dokładną kontrolę procesów produkcji

• Jest przydatny w planowaniu dtugookreso-wym

• ttawaia na wybuc decyzji w długim okresie

• Służy sprawozdaniom finansowym zewnętrznym

• Wynik finansowy jest funkcją wielkości produkcji, co może przejawiać się w spadku zysku przy wzroście sprzedaży

Rachunek kosztów zmiennych

O ile rachunek kosztów pełnych pozwala na precyzję rozliczania poniesionych kosztów, o tyle rachunek kosztów zmiennych służy do analizowania możliwości obniżki kosztów.

4.5. Wpływ systemu rachunku kosztów na wynik finansowy

Przedstawione rodzaje rachunku kosztów różniły się między sobą w wycenie zapasów produktów, półfabrykatów i produkcji nic zakończonej. Odmienne podejście rachunku kasztów pełnych i rachunku kosztów zmiennych do wyceny zapasów powoduje zróżnicowanie wielkości wyniku finansowego w obu rodzajach rachunków. Jednakowy wynik finansowy otrzymuje się tylko wtedy, kiedy wielkość sprzedaży odpowiada wielkości produkcji, czyli kiedy nie ulegają zmianie zapasy wyrobów gotowych. Natomiast konsekwencją zmiany zapasów' jest odmienna wielkość wyniku finansowego w obu rodzajach ra-

Wyszukiwarka

Podobne podstrony:

Scan0095 (7) • V ’ , t ’ Rachunek, kosztów zmiennych jest przydatny dla:

Scan0095 (8) • V ’ , t ’ Rachunek, kosztów zmiennych jest przydatny dla:

58 Część I • Podstawy logistyki EDI ma wiele zalet, do których zalicza się redukcję czasu potrzebneg

Zalety i wady rachunku kosztów zmiennych. ZALETY: • likwidacja niedostatków

Scan0095 (8) • V ’ , t ’ Rachunek, kosztów zmiennych jest przydatny dla:

rach gr2str2 8. W rachunku kosztów zmiennych: a. wyroby gotowe i

Przemysław Lech2 Rachunek kosztów zmiennych 2.1 Nadwyżka cenowa Zad.l. Przedsiębiorstwo zajmuje się

ISTOTA SPRAWOZDAWCZEGO RACHUNKI KOSZTÓW Dostarcza on informacji niezbędnych do sporządzenia sprawoz

Rachunek kosztow pełnych:Rachunek kosztow zmiennych: o 0) N *< Wynik finans.

Obliczanie wyniku w rachunku kosztów zmiennych 1) Przychody ze sprzedaży 2)

Nazwa przedmiotu: Rachunek kosztów zmiennych i analiza progu rentowności Nazwa jednostki prowadzące

Rachunek kosztów zmiennych prowadzenie: dr Adam Chmielewski Rachunek kosztów

Rachunek kosztów zmiennych w decyzjach zarządczych Rachunek kosztów zmiennych w decyzjach

więcej podobnych podstron