Rachunkowość zarządcza (003)

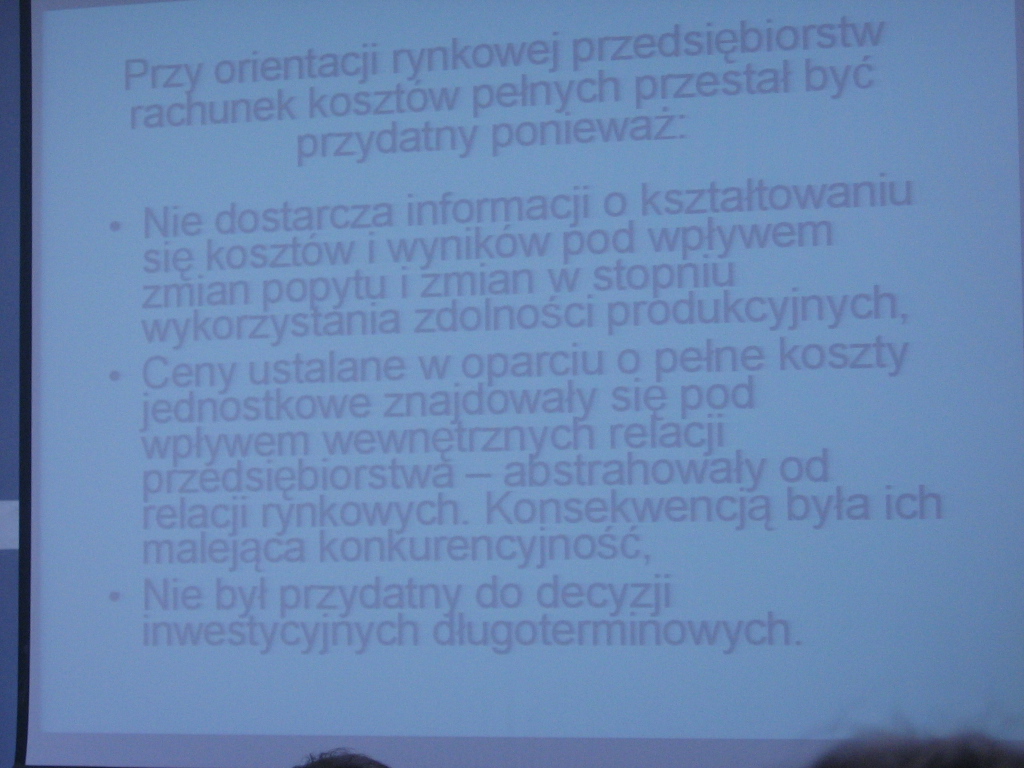

Przy orientacji rynkowej przedsiębiorstw rachunek kosztów pełnych przestał być H przydatny ponieważ

wykorzystania zdolności produkcyjnych,

Wyszukiwarka

Podobne podstrony:

Zadania z rachunkowości zarządczej1 Rachunek kosztów pełnych1.1 Ogólny schemat rozliczania kosztów Z

skanuj0007(1) Faza 1. .....""• Rachunek kosztów pełnych •

Rachunek kosztów pełnych sprawdza się: > W jednostkach zajmujących się produkcj

Istnieją podstawowe ograniczenia zastosowania rachunku kosztów pełnych które wiążą się z: •

RACHUNEK KOSZTÓW PEŁNYCH © Marek Masztalerz

Rachunek kosztow pełnych:Rachunek kosztow zmiennych: o 0) N *< Wynik finans.

KOSZTY A WYNIK FINANSOWY © Marek MasztalerzSYSTEMY RACHUNKU KOSZTÓW RACHUNEK KOSZTÓW PEŁNYCH (fuli

Rachunek kosztów pełnych - formuła 1) Przychody ze sprzedaży produktów (cena x ilo

Wady rachunku kosztów pełnych 1) możliwość wpływania na wynik finansowy poprzez zmiany wartości zapa

Tabela 1 Charakterystyczne cechy rachunków kosztów pełnych i zmiennych Rachunek kosztów

Rachunek kosztów pełnych

Rachunek kosztów pełnychkoszty produkcji stawkć stawka nośnika kosztów -kwota powstała poprzez

Rachunek kosztów pełnych - kalkulacja Fabryka zabawek wytwarza drewniane samochody-

Rachunek kosztów pełnych a rachunek kosztówzmiennych. Rachunek kosztów jest ważnym elementem systemu

RACHUNEK KOSZTÓW PEŁNYCH • Wykształcił się jako pierwszy •

więcej podobnych podstron