P3109013

Czfk II. Podmioty gospodarcze

Odrębność terytorialna polega na tym. że maszyny, urządzenia, budynki 1 bu* dowie przedsiębiorstwa zajmują określony i wydzielony teren. Może to być jeden obszar. na którym mieści się przedsiębiorstwo, lub kilka obszarów położonych w róż* nych punktach miejscowości, województwa lub kraju.

Odrębność ekonomiczna wiąże się z posiadaniem przez przedsiębiorstwo wla* snego mienia w postaci środków produkcji, którymi dysponuje samodzielnie w celu wykonywania swych zadań gospodarczych i społecznych. Przedsiębiorstwo sprzedaje swe wyroby lub usługi i otrzymanymi z tego tytułu środkami pieniężnymi pokrywa swe wydatki - nazywamy to samofinansowaniem. Z tych przychodów przedsiębiorstwo pokrywa swe zobowiązania wobec budżetu państwa (np. podatki) lub innych osób prawnych. Istotą samofinansowania jest to. że po opłaceniu swych zobowiązań przedsiębiorstwu pozostaje nadwyżka środków finansowych, którą może ono przeznaczyć na swój rozwój (zakup nowych środków pracy) lub na dodatkowe wynagrodzenie załogi i cele socjalno-bytowe. Ta samowystarczalność finansowa jest istotą odrębności ekonomicznej. Konsekwencją wyodrębnienia ekonomicznego jest posiadanie przez przedsiębiorstwo własnego konta w banku, na które przekazywane są środki pieniężne należne temu przedsiębiorstwu i z którego czerpie środki, płacąc swym kontrahentom.

Odrębność prawna przedsiębiorstw jest prawnym wyrazem odrębności organizacyjnej i ekonomicznej. Odrębność tę przedsiębiorstwo uzyskuje z chwilą wpisania do rejestru przedsiębiorstw, znajdującego się we właściwym sądzie, gdyż wówczas określa się, że przedsiębiorstwo nabyło osobowość prawną, czyli stało się osobą prawną.

5a4a Klasyfikacja przedsiębiorców

Podmioty gospodarcze można grupować według różnorodnych cech. Celem takiego grupowania jest nie tylko możliwość klasyfikacji i systematycznego przeglądu wielkiej liczby podmiotów gospodarczych w naszym kraju, ale głównie bliższe i lepsze poznanie jednostek gospodarujących, dzięki wyeksponowaniu ich charakterystycznych właściwości oraz zachodzących między nimi różnic. Bliższe poznanie istotnych właściwości oraz warunków funkcjonowania jednostek gospodarczych, będących podstawą omawianej klasyfikacji, może być w praktyce bardzo pomocne w wyborze takich form i wielkości przedsiębiorstwa, które umożliwiają osiągnięcie w warunkach rynkowych nąjwyższej efektywności gospodarowania.

Ze względu na bardzo szeroką i różnorodną podstawę grupowunia podmiotów gospodarczych, zostaną tu uwzględnione tylko kryteria najczęściej stosowane w gospodarce.

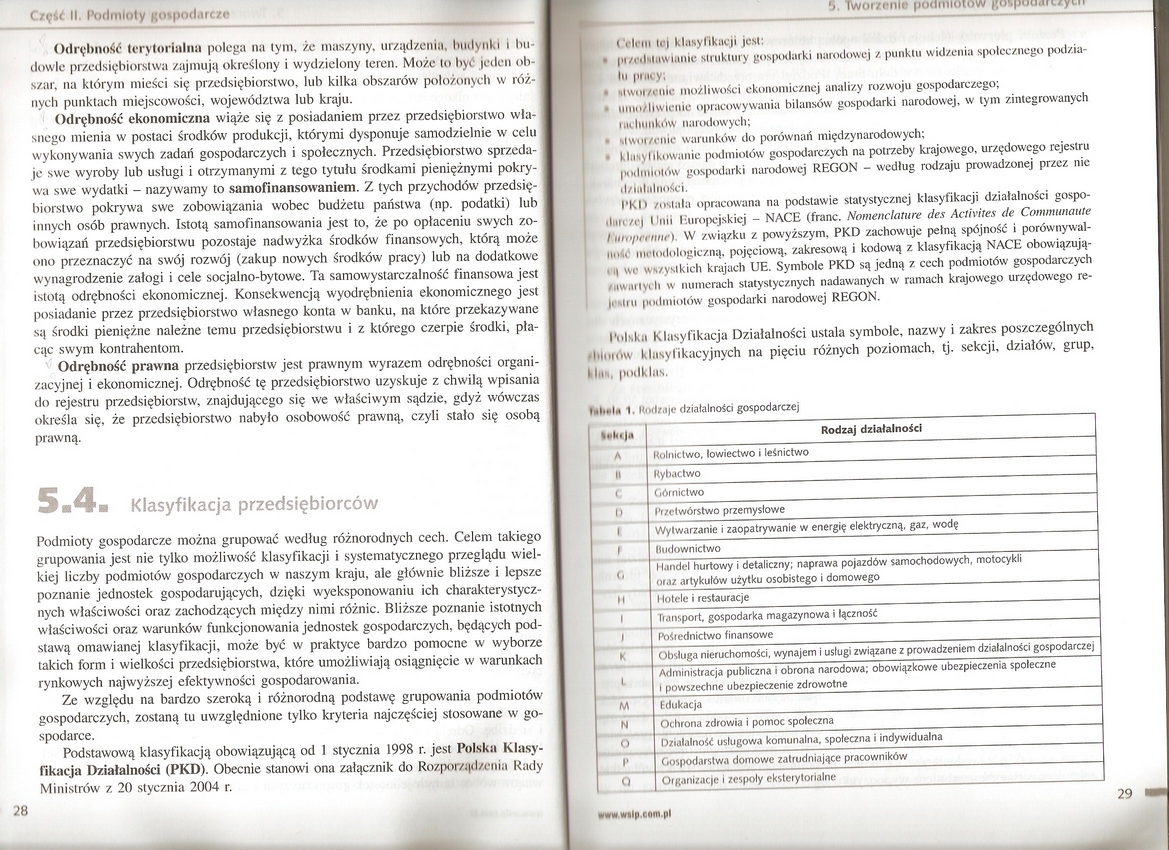

Podstawową klasyfikacją obowiązującą od I stycznia 1998 r. jest Polska Klasyfikacja Działalności (PKD). Obecnie stanowi ona załącznik do Rozpor/ąd/cnia Rady Ministrów z 20 stycznia 2004 r.

| Celom loj klanynkacjl jest:

f • pt/eduaw i.nm* struktury gospodarki narodowej z punklu widzenia społecznego podzia-| hi procy;

Kl Mwuwnlc możliwości ckonomic/ncj analizy rozwoju gospodarczego;

H i umniliwicnic opracowywania bilansów gospodarki narodowej, w tym zintegrowanych rachunków narodowych;

f • MWfMilie warunków do porówna* międzynarodowych;

l • kliwyflkowanie podmiotów gospodarczych na potrzeby krajowego, urzędowego rejestru podmiotów gospodarki narodowej REGON - według rodzaju prowadzonej przez nie d/lalalności.

PKD /ostała opracowana na podstawie statystycznej klasyfikacji działalności gospo-iluri/cj linii Europejskiej - NACE (franc. Nomenclature des ĄctMtes de Communaute * Kutopeennr). W związku z powyższym. PKD zachowuje pełną spójność i porównywał-•*•<* mrtodologiczaą. pojęciową, zakresową i bodową z klasyfikacją NACE obowiązującą we wszystkich krajach UE. Symbole PKD są jedną z cech podmiotów gospodarczych /tiwnriyiTi w numerach statystycznych nadawanych w ramach krajowego urzędowego re-joalru |NHlmioiów gospodarki narodowej REGON.

iHihku Klasyfikacja Działalności ustala symbole, nazwy i zakres poszczególnych thlmów klasyfikacyjnych na pięciu różnych poziomach, tj. sekcji, działów, grup. Miii, podkluH.

Hlwta 1. kdnir dwWnolb gospodarczej

|

••keja |

Rodzaj działalności |

|

k A |

Rolnictwo, łowiectwo 1 leśnictwo |

|

B |

Rybactwo |

|

f c |

Górnictwo |

|

0 |

Przetwórstwo przemysłowe |

|

1 |

Wytwarzanie i zaopatrywani# w energię elektryczną, gaz, wodę |

|

r |

Budownictwo |

|

W' 0 |

Handel hurtowy i detaliczny; naprawa pojazdów samochodowych, motocykli oraz artykułów użytku osobistego i domowego |

|

H |

Hotele i restauracje |

|

r i |

fr import, gospodarka magazynowa i łączność |

|

/ |

Ałśredhictwo finansowe |

|

K |

Obsługa nieruchomości, wynajem i usługi związane z prowadzeniem działalności gospodarczej |

|

0 1* |

Administracja publiczna i obrona narodowa; obowiązkowe ubezpieczenia społeczne 1 powszechne ubezpieczenie zdrowotne |

|

M |

Edukacja |

|

N 0 |

Ochrona zdrowia i pomoc społeczna |

|

Działalność usługowa komunalna, społeczna i indywidualna | |

|

" f |

Gospodarstwa domowe zatrudniające pracownłów |

|

\ 0 |

Orgarazacje i zespoły eksterytorialne |

mmwtlp.etm.pl

29

Wyszukiwarka

Podobne podstrony:

P3109022 Część II. Podmioty gospodarcze lub udziały w imieniu Skarbu Państwa (z wyłączeniem akcji/ud

P3109026 Część II. Podmioty gospodarczo Inne akty prawne regulujące działalność samorządu gospodarcz

42837 P3109017 Cifit II. Podmioty gospodarcze blcm samodzielnie gospodarującym i wykonującym swe zad

70669 P3109015 Część II. Podmioty gospodarne udział kapitału prywatnego w podmiocie gospodarczym o r

więcej podobnych podstron