88740 zad 27

Rozdiiol VI. Operacje wynikowe i ich ujęcie w ewidencji księgowej

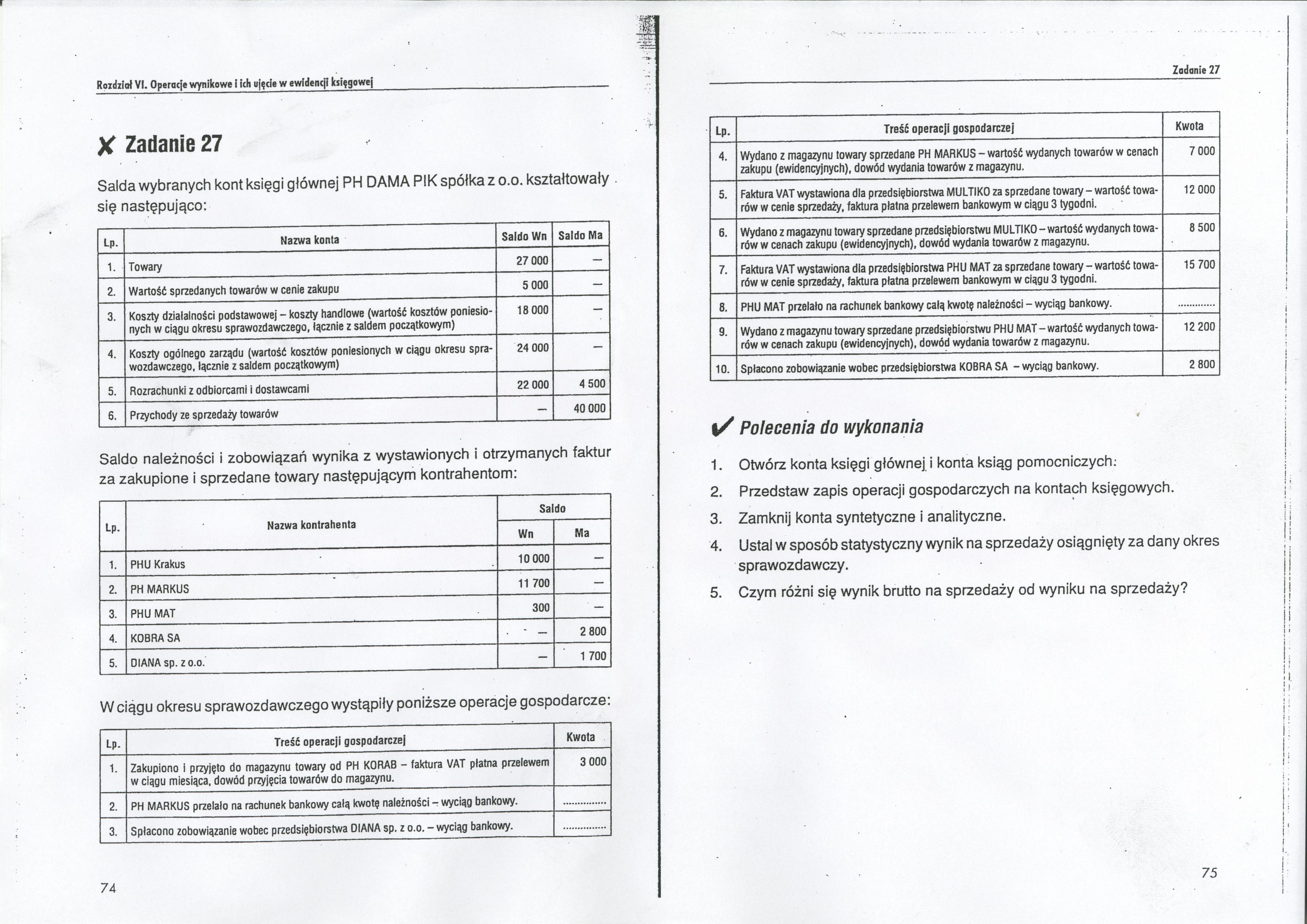

X Zadanie 27

Salda wybranych kont księgi głównej PH DAMA PIK spółka z o.o. kształtowały się następująco:

|

Lp. |

Nazwa konia |

Saldo Wn |

Saldo Ma |

|

1. |

Towary |

27 000 |

- |

|

2. |

Wartość sprzedanych towarów w cenie zakupu |

5 000 |

- |

|

3. |

Koszty działalności podstawowej - koszty handlowe (wartość kosztów poniesionych w ciągu okresu sprawozdawczego, łącznie z saldem początkowym) |

18 000 |

- |

|

4. |

Koszty ogólnego zarządu (wartość kosztów poniesionych w ciągu okresu sprawozdawczego, łącznie z saldem początkowym) |

24 000 |

- |

|

5. |

Rozrachunki z odbiorcami i dostawcami |

22 000 |

4 500 |

|

6. |

Przychody ze sprzedaży towarów |

- |

40 000 |

Saldo należności i zobowiązań wynika z wystawionych i otrzymanych faktur za zakupione i sprzedane towary następującym kontrahentom:

|

Lp. |

Nazwa kontrahenta |

Saldo | |

|

Wn |

Ma | ||

|

1. |

PHU Krakus |

10 000 |

- |

|

2. |

PH MARKUS |

11 700 |

- |

|

3. |

PHU MAT |

300 |

- |

|

4. |

KOBRA SA |

• ' - |

2 800 |

|

5. |

DIANA sp. z o.o. |

- |

1 700 |

W ciągu okresu sprawozdawczego wystąpiły poniższe operacje gospodarcze:

|

Lp- |

Treść operacji gospodarczej |

Kwota |

|

1. |

Zakupiono i przyjęto do magazynu towary od PH KORAB - faktura VAT płatna przelewem w ciągu miesiąca, dowód przyjęcia towarów do magazynu. |

3 000 |

|

2. |

PH MARKUS przelało na rachunek bankowy całą kwotę należności - wyciąg bankowy. | |

|

3. |

Spłacona zobowiązanie wobec przedsiębiorstwa OIANA sp. z o.o. - wyciąg bankowy. |

|

Lp. |

Treść operacji gospodarczej |

Kwota |

|

4. |

Wydano z magazynu towary sprzedane PH MARKUS - wartość wydanych towarów w cenach zakupu (ewidencyjnych), dowód wydania towarów z magazynu. |

7 000 |

|

5. |

Faktura VAT wystawiona dla przedsiębiorstwa MULTIKO za sprzedane towary - wartość towarów w cenie sprzedaży, faktura płatna przelewem bankowym w ciągu 3 tygodni. |

12 000 |

|

6. |

Wydano z magazynu towary sprzedane przedsiębiorstwu MULTIKO - wartość wydanych towarów w cenach zakupu (ewidencyjnych), dowód wydania towarów z magazynu. |

8 500 |

|

7. |

Faktura VAT wystawiona dla przedsiębiorstwa PHU MAT za sprzedane towary - wartość towarów w cenie sprzedaży, faktura płatna przelewem bankowym w ciągu 3 tygodni. |

15 700 |

|

8. |

PHU MAT przelało na rachunek bankowy całą kwotę należności - wyciąg bankowy. | |

|

9. |

Wydano z magazynu towary sprzedane przedsiębiorstwu PHU MAT - wartość wydanych towarów w cenach zakupu (ewidencyjnych), dowód wydania towarów z magazynu. |

12 200 |

|

10. |

Spłacono zobowiązanie wobec przedsiębiorstwa KOBRA SA - wyciąg bankowy. |

2 800 |

l/ Polecenia do wykonania

1. Otwórz konta księgi głównej i konta ksiąg pomocniczych:

2. Przedstaw zapis operacji gospodarczych na kontach księgowych.

3. Zamknij konta syntetyczne i analityczne.

4. Ustal w sposób statystyczny wynik na sprzedaży osiągnięty za dany okres sprawozdawczy.

5. Czym różni się wynik brutto na sprzedaży od wyniku na sprzedaży?

i

i

75

Wyszukiwarka

Podobne podstrony:

66700 zad 34 l Tl Rozdział VI. Operacje wynikowe I idi ujęcie w ewidencji księgowejX Zadanie 34 Sald

zad 28 Rozdział VI. Operacje wynikowe i ich ujęcie w ewidencji księgowejUstalenie wyniku na

zad 35 Rozdział VI. Operacje wynikowe I ich ujęcie w ewidencji księgowejW grudniu miały miejsce poni

zad 29 Rozdział VI. Oponują wynikowe i Ich ujęcie w ewidencji księgowejX Zadanie 29Salda początkowe

52511 zad 32 Rozdział VI. Operacje wynikowe I leli ujęcie w ewidencji księgowejX Zadanie 32Salda poc

88002 zad 30 Zadanie 30X Zadanie 30 Salda wybranych kont księgi głównej PU WALET spółka z o.o. kszta

zad 31 Zadania 31X Zadanie 31 Salda wybranych kont PU LANCET na 1.12.200X r. kształtowały się

Uzupełniająco do wyldadu Koszty zwykłej działalności operacyjnej i ich ujęcie w ewidencji Schemat Pe

Uzupełniająco do wykładu Koszty zwykłej działalności operacyjnej i ich ujęcie w ewidencji*Schemat Pe

więcej podobnych podstron