dyn met 1

en

Dynamiczne metody oceny ekonomicznej (1)

Metody dyskontowe, w przeciwieństwie do prostych :nelix! oceny, uwzględniają rozłożenie w czaęic przewidywalnych wpływów i wydatków zwijanych z danym przedsięwzięciem inwestycyjnym. Do tego celu wykorzystuje sit techniką dyskonta, która possała sprowadzić* do porównywalności nakłady i efekty realizowane w różnych okresach czasu. Metody dyskontowe dają możliwość objęcia ocena całego Okresu funkcjonowania przedsięwzięcia, a więc zarówno okresu jego ressli/iłcji, jak też okresu, w którym przewiduje się osiąganie efektów. Wymaga to jednak oszacowania wielkości wpływów i wydatków w całym okresie rozpatrywanym (objętym rachunkiem). Im ĆluZszy jest okres objęty rachunkiem, szacunek tych wielkości staje Się trudniejszy ze względu na wzrastającą niepewność co do przewidywanej sytuacji rynkowej. Tnidności te wzrastaja ogrotmtie w przypadku gospodarki nieustabilizowanej, gdzie występuję duża zmienność parametrów ekonomicznych, jak też. innych parametrów zw.azanych z funkcjonowaniem przedsiębiorstwa.

W analizie ekonomicznej przedsiębiorstwu mają zastosowanie trzy główne odmiany dyskontowanych przepływów pieniężnych (diiscounted cash

• wartość zaktualizowana netto (r.cl pr.-sc.iTf follte -

NPV).

• wewnętrzna stopa zwrotu (interno! rat of return 1UK/,

• stopa zysku z inwestycji (pro/ilabiiity uufc.r - Pij

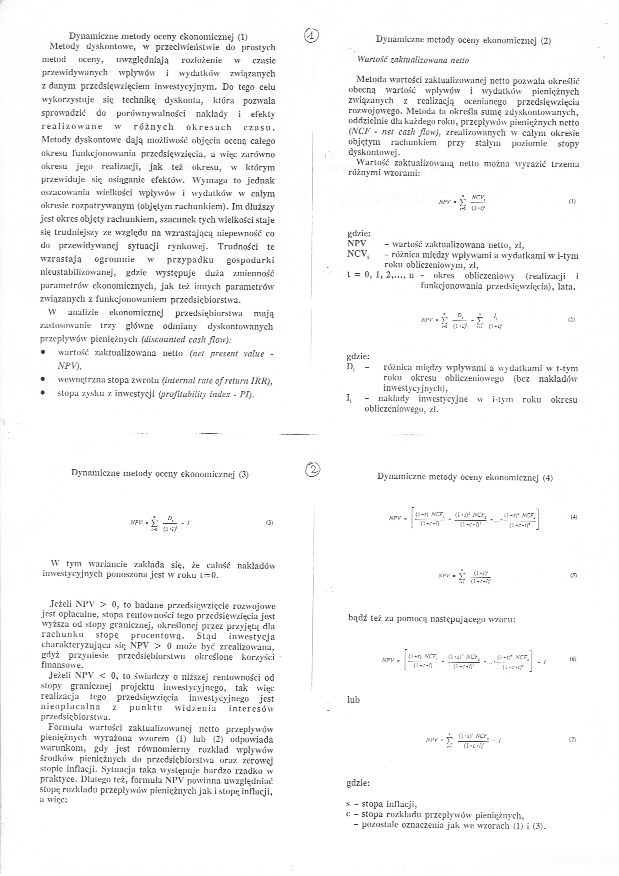

Dynamiczne metod) oceny ekonomicznej (2)

Warlo.fi zaktUalłzOHaiui r.ctio

Metoda wartości zaktualizowanej netlo pozwala określić obecna wartość wpływów i wydatków pieniężnych związanych z realizacją ocenianego przedsięwzięcia rozwojowego. Metoda ta okroiła sumę zdyskontowanych, oddzielnie d!a każdego roku, przepływów pieniężnych netto (SCI' - na cali f.onj. zrealizowanych w całym okresie objętym rachunkiem przy stałym poziomie stopy dyskontowej.

Wartość zaktualizowaną netto możn.1 wyrazić trzema różnymi wzorami:

u 71-9

gdzie:

NPV - wartość zaktualizowana netto, zl,

NCV. różnico między wpływami a wydatkami w i-tym roku obliczeniowym, zl.

t = 0, I, 2,.... U - okres obliczeniowy (realizacji i funkcjonowania przedsięwzięcia), lata.

M-y • > —- - y

•-= <t.ęf

gdzie:

1>, - różnica między wpływami a wydatkami w t-tym roku okresu obliczeniowego (bez nakładów inwestycyjnych),

1, - nakłady inwestycyjne w i-tym roku okresu

obliczeniowego, zl.

Dynamiczne metody oceny ekonomicznej (3)

Dynamiczne metody OCeuy ekonomicznej (4)

s/v

Ol

o-U vor, _ <1,wr. _r.~.--a r-e-5' ::---Vr~

u

W tym wariancie zakłada się, że całość nakładów inwestycyjnych ponoszona jest w roku l-l).

.Tężeli Ni'V > Cl, to badane przedsięwzięcie rozwojowe jest opłacalne. Stopo rentowności togo przedsięwzięcia je.ęt wyższa Od -stopy granicznej, określonej przez przyjętą dla rachunku stopę procentową. Stąd inwestycja charakteryzująca się NPV > o może być zrealizowana, gdyż przyniesie przedsiębiorstwu określone korzyści finansowe.

Jeżeli \TV < 0, to świadczy o niższej rentowności od stopy granicznej projektu inwestycyjnego, tak więc realizacja ugo przedsięwzięcia inwestycyjnego jest nieopłacalna z punktu Widzenia interesów przedsiębiorstwa.

Formuła wartości zaktualizowanej netto przepływów pieniężnych wyrażona wzorem (ł) lub <2) odpowiada warunkom, gdy just równomierny rozkład wpływ ów środków pieniężnych do przedsiębiorstwa uraz zerowe; stopie inflacji. Sytuacjo taka występuje bardzo rzadko w praktyce. Dlatego też, formuła M*V powinna uwzględniać stopę rozkładu przepływów pieniężnych Jak i stupą inflacji, a więc:

bądź też z.j ]xmiocą następującego wzoru:

f: sv-~. <:-,r .si>, ( -O vrr ,w

uw.' -w-z. n '

gdzie:

s - stopa inflacji,

c - stopa rozkładu przepły wów piesiięinyęh.

- po/astałe oznaczenia jak we wzorach 13) i (i).

(7)

Wyszukiwarka

Podobne podstrony:

dyn met 1 en Dynamiczne metody oceny ekonomicznej (1) Metody dyskontowe, w przeciwieństwie do prosty

Problemy teoretyczne i metodyczne 15 W przeciwieństwie do wielu moich kolegów, przedstawicieli teori

dyn met 3 Dynamiczne metody oceny ekonomicznej (7) Wewnętrzna xU?pa Bwmtt Metoda wewnętrznej stopy z

dyn met 5 Dynamiczne metody oceny ekonomicznej (I I) Na uwagę zasługuje także metoda zmody likownnyc

dyn met 6 Dynamiczne metody oceny ekonomicznej (14) Dynamiczne metody oceny ekonomicznej (15) JYzysz

4 1 Dynamiczne metody oceny efektywności ekonomicznej projektów gospodarczych I) Wartość hiei ąca ne

dyn met 2 & (i:rn: wyrii.>:rcnle o»-ou 1*10; icetiuysl, FiKiliu^he- ■ orw,.m*h Dynamiczne met

dyn met 2 & (i:rn: wyrii.>:rcnle o»-ou 1*10; icetiuysl, FiKiliu^he- ■ orw,.m*h Dynamiczne met

2.3. Dynamiczne (dyskontowe) metody oceny projektów inwestycyjnych Dynamiczne metody są najbardziej

więcej podobnych podstron