314 315 (8)

314

Czfić III. Podstawy makroekonomii

Rozdział II. Budżet państwa. Polityka fiskalna

315

|

Kraje |

1986 |

1990 |

1995 |

2000 |

2003 ] |

|

Australia |

36.7 |

34.8 |

35.9 |

36.9 | |

|

Austria |

51.9 |

50.6 |

52.0 |

50,8 |

50.4 |

|

Belgia |

4S.8 |

46,6 |

483 |

493 |

49.9 |

|

Czechy |

42.8 |

40.0 |

403 | ||

|

Dania |

56.6 |

56.0 |

58.0 |

573 |

57.4 |

|

Finlandia |

51,9 |

54.0 |

55.7 |

56.1 |

53.6 |

|

Francja |

49.5 |

48.6 |

493 |

51.1 |

50.4 |

|

Grecja |

35.6 |

34.5 |

39.9 |

47.7 |

45,1 |

|

Hiszpania |

36.6 |

39.5 |

38.4 |

39.0 |

39.4 |

|

Holandia |

52.4 |

49.4 |

473 |

47.5 |

463 |

|

Irlandia |

43.7 |

40.4 |

39.4 |

363 |

343 |

|

Islandia |

36.5 |

39.1 |

40,7 |

453 |

453 |

|

Japonia |

30.6 |

34.2 |

31.4 |

31.1 |

30.9 |

|

Kanada |

40.4 |

42,9 |

43.2 |

44.1 |

41.2 |

|

Korca |

20.4 |

23.0 |

24.8 |

303 |

32.6 |

|

Luksemburg |

48.1 |

47.6 |

44.9 |

463 | |

|

Niemcy |

44.2 |

423 |

46.1 |

47.1 |

4S3 |

|

Norwegia |

54.1 |

55,4 |

55.0 |

58,4 |

583 |

|

Nowa Zelandia |

48.9 |

44.9 |

41.7 |

423 | |

|

Polska |

44.8 |

42.8 |

42.6 | ||

|

Portugalia |

33.4 |

353 |

39.6 |

423 |

43.9 |

|

Słowacja |

54.0 |

513 |

423 | ||

|

Szwecja |

60.7 |

63.1 |

60.2 |

60.8 |

593 |

|

USA |

31,7 |

32.1 |

333 |

35.1 |

31.0 |

|

Węgry |

493 |

44.9 |

43.1 | ||

|

Wielka Brytania |

42.9 |

40.7 |

38.9 |

40.9 |

39,9 |

|

Włochy |

39,2 |

42.6 |

45.8 |

46.2 |

453 |

|

Strefa Euro |

443 |

44.1 |

46.4 |

473 |

46.1 |

|

UE |

443 |

44.3 |

453 |

46.6 |

45.8 |

|

OECD |

363 |

373 |

38.2 |

393 |

37.4 |

ZnS*>: dux OF.CD.

^Pr/o i Pod^i

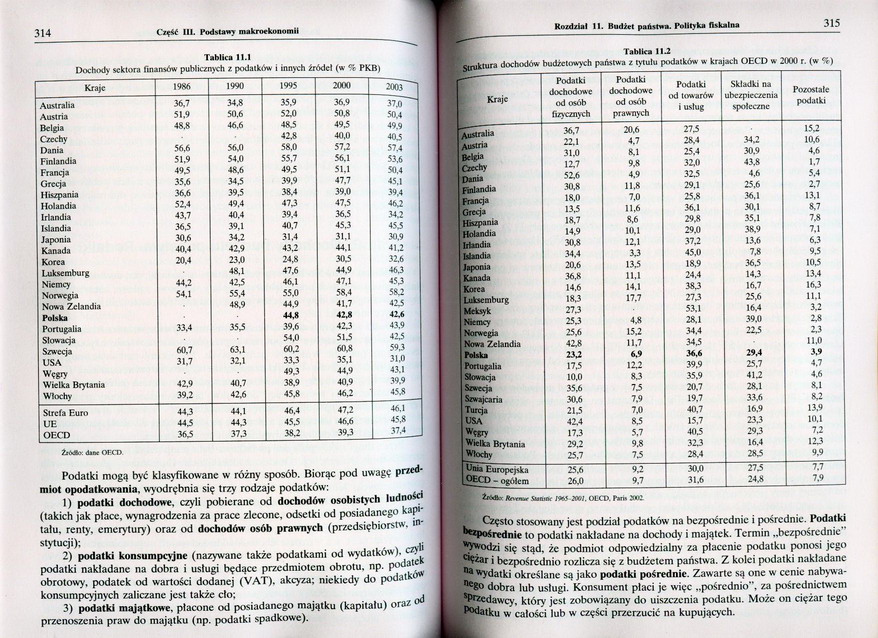

Tablica 11.1

Dochody sektora finansów publicznych z podatków i innych źródeł (w % PKB)

Podatki mogą być klasyfikowane w różny sposób. Biorąc pod uwagę przedmiot opodatkowania, wyodrębnia się trzy rodzaje podatków:

1) podatki dochodowe, czyli pobierane od dochodów osobistych ludności (takich jak place, wynagrodzenia za prace zlecone, odsetki od posiadanego kapitału. renty, emerytury) oraz od dochodów osób prawnych (przedsiębiorstw. # stytucji);

2) podatki konsumpcyjne (nazywane także podatkami od wydatków).

podatki nakładane na dobra i usługi będące przedmiotem obrotu, np. Pot^atf^ obrotowy, podatek od wartości dodanej (VAT). akcyza; niekiedy do podatków konsumpcyjnych zaliczane jest także clo: .

3) podatki majątkowe, płacone od posiadanego majątku (kapitału) oraz przenoszenia praw do majątku (np. podatki spadkowe).

Tablica 11.2

tlura dochodów budżetowych państwa z tytułu podatków w krajach OECD w 2000 r. (w e.l)

|

r Kraje |

Podatki dochodowe od osób fizycznych |

Podatki dochodowe od osób prawnych |

Podatki ixl towarów i usług |

Składki na ubezpieczenia społeczne |

Pozostałe podatki | |

|

Aut*r*ltł |

36.7 |

20.6 |

273 |

153 | ||

|

22.1 |

4.7 |

28.4 |

343 |

10.6 | ||

|

31.0 |

8.1 |

25.4 |

30.9 |

4.6 | ||

|

Czes-hy |

12,7 |

93 |

32.0 |

433 |

1.7 | |

|

52,6 |

4.9 |

323 |

4.6 |

5.4 | ||

|

Finlandia Francja |

30.8 |

113 |

29.1 |

25.6 |

2.7 | |

|

18.0 133 |

7.0 11,6 |

25.8 36.1 |

36.1 30.1 |

13.) 8.7 | ||

|

18.7 |

8.6 |

293 |

35.1 |

73 | ||

|

Holandia |

14,9 |

10.1 |

293 |

38.9 |

7.1 | |

|

30.8 |

12.1 |

373 |

13.6 |

6.3 | ||

|

Islandia Japonia |

34.4 20.6 |

33 133 |

45.0 18.9 |

73 363 |

93 103 | |

|

Kanada |

36.8 |

11.1 |

24.4 |

143 |

13.4 | |

|

Korea |

14.6 |

14.1 |

383 |

16,7 |

163 | |

|

Luksemburg |

183 |

17.7 |

273 |

25.6 |

11.1 | |

|

Meksyk |

273 |

53.1 |

16.4 |

33 | ||

|

Niemcy |

253 |

43 |

28.1 |

39.0 |

23 | |

|

Norwegia |

25.6 |

153 |

34.4 |

223 |

23 | |

|

Nowa Zelandia |

42.8 |

11.7 |

34.5 |

11.0 | ||

|

Polska |

233 |

6.9 |

36.6 |

29,4 |

3.9 | |

|

Portugalia |

173 |

123 |

39.9 |

25.7 |

4.7 | |

|

Słowacja |

10.0 |

83 |

35.9 |

413 |

4.6 | |

|

Szwecja |

35.6 |

73 |

20.7 |

28.1 |

8.1 | |

|

Szwajcaria |

30.6 |

7.9 |

19.7 |

33.6 |

83 | |

|

Turcja |

213 |

7.0 |

40.7 |

16.9 |

13.9 | |

|

USA |

42.4 |

83 |

15.7 |

233 |

10.1 | |

|

'Hsry |

17,3 |

5.7 |

40.5 |

293 |

73 | |

|

Wielka Brytania |

29.2 |

9.8 |

323 |

16.4 |

123 | |

|

Włochy |

25.7 |

73 |

28.4 |

283 |

9.9 | |

|

OECD - ogółem |

25.6 |

93 |

30.0 |

273 |

7.7 | |

|

26.0 |

9.7 |

31.6 |

243 |

7.9 |

«<%»« su ouw olcv. r»m soi

Ł Często stosowany jest podział podatków na bezpośrednie i pośrednie. Podatki jbtIPośrednie to podatki nakładane na dochody i majątek. Termin „bezpośrednie" ^"Wodzi się stąd. że podmiot odpowiedzialny za płacenie podatku ponosi jego j^żar j bezpośrednio rozlicza się z budżetem państwa. Z kolei podatki nakładane Wydatki określane sit jako podatki pośrednie. Zawarte są one w cenie nabywano dobra lub usługi. Konsument piąci je więc „pośrednio", za pośrednictwem "P^dawęy, który jest zobowiązany do uiszczenia podatku. Może on ciężar tego itku w całości lub w części przerzucić na kupujących.

Wyszukiwarka

Podobne podstrony:

290 291 (8) 290 Czftt III. Podstawy makroekonomii Rozdział 10. Wzrost {mpoilarrn 291 Z* * ZATRUONIEN

250 251 (15) 250 CzgM III. Podstawy makroekonomii Rozdział 9. Analiza krótkookresowa251 na rys. 9.2)

506 507 (3) 506 (Slfit III. Podstawą makroekonomii tnijmy również, że państwo podejmuje ekspansywną

408 409 (6) 408 Caftt III. Podstawy makroekonomii Tablica UJ Aktywne formy polityki państwa na rynku

310 311 (8) 11 Rozdział II. Budżet piństni. Polityka Ikkalna 311 I *U0^CIBudżet państwa. Polityka fi

282 283 (8) 282 Cfcftt III. Podstaw? makroekonomii powiększoną o 1. Znając więc stopę wzrostu, łatwo

286 287 (8) 286 CzfM III. Podstawy makroekonomii mechanizm zapewniający równość inwestycji i oszczęd

296 297 (8) 296 Czę<ć III. Podstawy makroekonomii Rord/Jal 10. Wzrost gospodarczy 297 (10.32) 1 r

300 301 (8) 300 Clftt III. Podstawy makroekonomii współczesnej ekonomii ncoklasycznej. Jego zdaniem,

324 325 (6) 324 CzfM III. Podstawy makroekonomii Analiza trendów w różnych krajach wskazuje, że wyda

430 431 (7) 430 Czfić III. r««d»ia«> makroekonomii Z teorii racjonalnych oczekiwań wynikają istot

436 437 (6) 436 Cz*iU III. Podstawę makroekonomii w Polsce. Zatem dla każdego z krajów korzystny jes

470 471 (4) ClfM III. Podstaw) makroekonomii Ko/d/ial 18. Model IS-IM. PodłMMWMl* poili; ki e Iw mim

508 509 (3) 508 c«# III. Podstawy makroekonomii walutowego zneutralizuje część skutków ekspansywnej

338 339 (6) 338 C*f« III. Podstawy makroekonomii 12 Dostosowanie wielkości długu p

350 351 (6) (12-5) 35U CifW III. Podstawy makroekonomii ciowym i zamienić je na in

356 357 (6) 356 Czętt III. Podstawy nikrorkoiK Rozdział 12. Pieniądz. Polłt>ka monetarna 357 tącz

364 365 (6) 364 Ro/dzial 12. Hlcnl^di. Polityka monetarna s il C zęłć III. Podstaw) makroekonomii Za

370 371 (6) CzęiC III. Podstaw; makroekonomii Kozd/lal 12. Pieniądz. Politjka monetarna 371 370 Rysu

więcej podobnych podstron