DSC00199 (15)

|

h 1 | |||

|

|1 |

2 |

Sprzedaż innych akcji, udziałów i papierów wartościowych (W tym również przeznaczonych do obrotu) | |

|

VI |

. |

Udziełone/Zwrócone pożyczki 1 § | |

|

L |

1. |

Udzielone pożyczki |

jSgT'- |

|

2. |

Zwrócone pożyczki | ||

|

VII |

Otrzymane/Zwrócone dywidendy | ||

|

1. |

Otrzymane dywidendy | ||

|

2. |

Zwrócone dywidendy |

lagis | |

|

VIII. |

OtrzymanelZwrócone odsetki | ||

|

1. |

Otrzymane odsetki | ||

|

2. |

1 Zwrócone odsetki | ||

|

IX. |

Pozostałe pozycje |

||Hj | |

|

X |

Środki pieniężne netto z działalności inwestycyjnej | ||

|

11c. |

Przepływy środków pieniężnych z działalności finansowej | ||

|

1. |

Zaciągnięcie/Spłata długoterminowych kredytów bankowych |

0 1 | |

|

1. |

Zaciągnięcie długoterminowych kredytów bankowych |

“T | |

|

z. |

Spłata długoterminowych kredytów bankowych |

0 i | |

|

II. |

Zaciagnięcie/Spłata długoterminowych pożyczek, emisja/wykup obligacji lub innych papierów wartościowych |

0 | |

|

i jj |

Zaciągnięcie długoterminowych pożyczek, emisja/wykup obligacji lub innych papierów wartościowych |

0 | |

|

z |

Spłata długoterminowych pożyczek, emisja/wykup obligacji lub innych papierów wartościowych |

0 | |

|

III. |

Zaciagnięcie/Spłata krótkoterminowych kredytów bankowych |

assoi | |

|

1. |

Zaciągnięcie krótkoterminowych kredytów bankowych |

315.000 . | |

|

i |

Splata krótkoterminowych kredytów bankowych |

0 | |

|

IV. |

Zaciagnięcie/Spłata krótkoterminowych pożyczek, emisja/wykup obligacji lub innych papierów wartościowych |

0 I | |

|

1. |

Zaciągnięcie krótkoterminowych pożyczek, emisja/wykup obligacji lub innych papierów wartościowych |

0 | |

|

1 |

Splata krótkoterminowych pożyczek, emisja/wykup obligacji lub Innych papierów wartościowych |

0 | |

|

V. |

Płatności dywidend 1 innych wypłat na rzecz właścicieli |

(414.300) | |

|

VI. |

Płatności zobowiązali z tytułu umów leasingu finansowego |

0 | |

|

VII. |

Wpływy z emisji akcji i udziałów własnych oraz dopłat do kapitału |

32.106__| | |

|

VIII. |

Zapłacone/Zwrócone odsetki |

(95.7001 1 | |

|

1. |

Zapłacone odsetki |

(95.700) | 0 (2U%j | |

|

2. |

Zwrócone odsetki | ||

|

IX. |

Pozostałe pozycje | ||

|

X. |

Środki pieniężne netto z działalności finansowej |

(1M.0171 | |

|

1 |

Zmiana stanu środków pieniężnych netto (A+/-B+/-C) | |

1.049.237 jsiJOL- | |

|

I |

Środki pieniężne na początek roku obrotowego | ||

|

Środki pieniężne na koniec roku obrotowego (D+E) |

przypadek 3

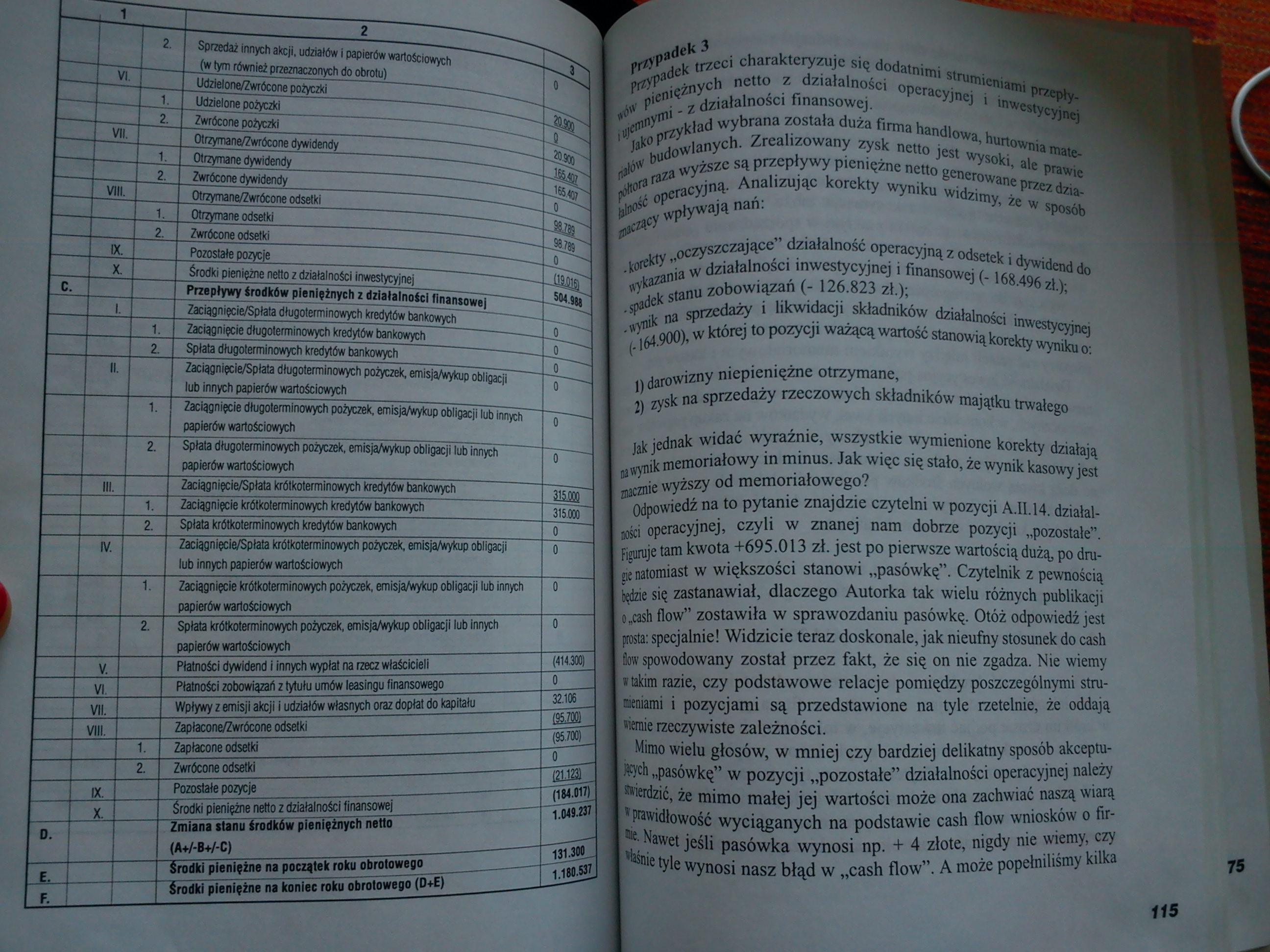

przypadek trzeci charakteryzuje się dodatnimi strumieniami przepły-M pieniężnych netto z działalności operacyjnej i inwestycyjnej jflietnnymi I z działalności finansowej.

Jako przykład wybrana została duża firma handlowa, hurtownia mate-jgH budowlanych. Zrealizowany zysk netto jest wysoki, ale prawie półtora raza wyższe są przepływy pieniężne netto generowane przez dzia-j^iość operacyjną. Analizując korekty wyniku widzimy, że w sposób „uczący wpływają nań:

! korekty „oczyszczające" działalność operacyjną z odsetek i dywidend do wykazania w działalności inwestycyjnej i finansowej (- 168.496 zł.);

■ spadek stanu zobowiązań (- 126.823 zł.);

.wynik na sprzedaży i likwidacji składników działalności inwestycyjnej | J64.900), w której to pozycji ważącą wartość stanowią korekty wyniku o:

1) darowizny niepieniężne otrzymane,

2) zysk na sprzedaży rzeczowych składników majątku trwałego

Jak jednak widać wyraźnie, wszystkie wymienione korekty działają R wynik memoriałowy in minus. Jak więc się stało, że wynik kasowy jest I jucznie wyższy od memoriałowego?

Odpowiedź na to pytanie znajdzie czytelni w pozycji A.II.14. działalności operacyjnej, czyli w znanej nam dobrze pozycji „pozostałe”.

Figuruje tam kwota +695.013 zł. jest po pierwsze wartością dużą, po drogie natomiast w większości stanowi „pasówkę”. Czytelnik z pewnością i lądzie się zastanawiał, dlaczego Autorka tak wielu różnych publikacji o„cash flow” zostawiła w sprawozdaniu pasówkę. Otóż odpowiedź jest I prosta: specjalnie! Widzicie teraz doskonale, jak nieufny stosunek do cash flow spowodowany został przez fakt, że się on nie zgadza. Nie wiemy I takim razie, czy podstawowe relacje pomiędzy poszczególnymi strumieniami i pozycjami są przedstawione na tyle rzetelnie, że oddają wiernie rzeczywiste zależności.

I Mimo wielu głosów, w mniej czy bardziej delikatny sposób akceptu-feóh „pasówkę” w pozycji „pozostałe” działalności operacyjnej należy ! twierdzić, że mimo małej jej wartości może ona zachwiać naszą wiarą »prawidłowość wyciąganych na podstawie cash flow wniosków o firmie. Nawet jeśli pasówka wynosi np. + 4 złote, nigdy nie wiemy, czy tlaśnie tyle wynosi nasz błąd w „cash flow”. A może popełniliśmy kilka

115

75

Wyszukiwarka

Podobne podstrony:

DSC00156 (15) i Sprzedaż innych akcji, udziałów i papierów wartościowych (w tym również przeznaczony

DSC00170 (18) "1 2 3 1 Sprzedaż innych akcji, udziałów i papierów wartościowych (w tym równ

DSC00195 (16) z Sprzedaż innych akcji, udziałów I papierów wartościowych (w tym również przeznaczony

DSC00197 (18) 1 1 1 o ĘS

DSC00205 (19) lig i Sprzedaż Innych akcji, udziałów i papierów wartościowych 1 (w tym również przezn

DSC00207 (17) VII. Sprzedaż Innych akcji, udziałów i papierów wartościowych (w tym również przeznacz

DSC00209 (19) I 2. Sprzedaż innych akcji, udziałów ł papierów wartościowych (w lym również przez

Untitled7(3) larów do lokat chronionych przed podatkami, sprzedając gvaran towane hipoteką papiery w

Zorganizowany rynek akcji Giełdy Papierów Wartościowych w Warszawie, prowadzony poza rynkiem regulow

rezydentów lub nierezydentów z innych krajów. 2. Dewizy - papiery wartościowe i inne dokumenty pełni

3.Papierami wartościowymi są również inne niż wymienione w ustęp 2 prawa majątkowe których cena zale

20856 Zdjęcie0128 (6) Emisja, sprzedaż akcji (innych papierów wartościowych), odbywać się może

15. Jak określana jest cena, po której papiery wartościowe są sprzedawane na giełdzie? A.

związane z podpisem elektronicznym, nabywanie akcji i udziałów, obrót papierami wartościowymi

Na giełdach papierów wartościowych sprzedaje się i kupuje INSTRUMENTY FINANSOWE, tzn. głównie papier

PRACA! 16. Obligacje to papiery wartościowe: podlegające wykupowi przez emitenta; dające prawo do ud

więcej podobnych podstron