DSC00264 (11)

60 Rachunek przepływów pieniężnych

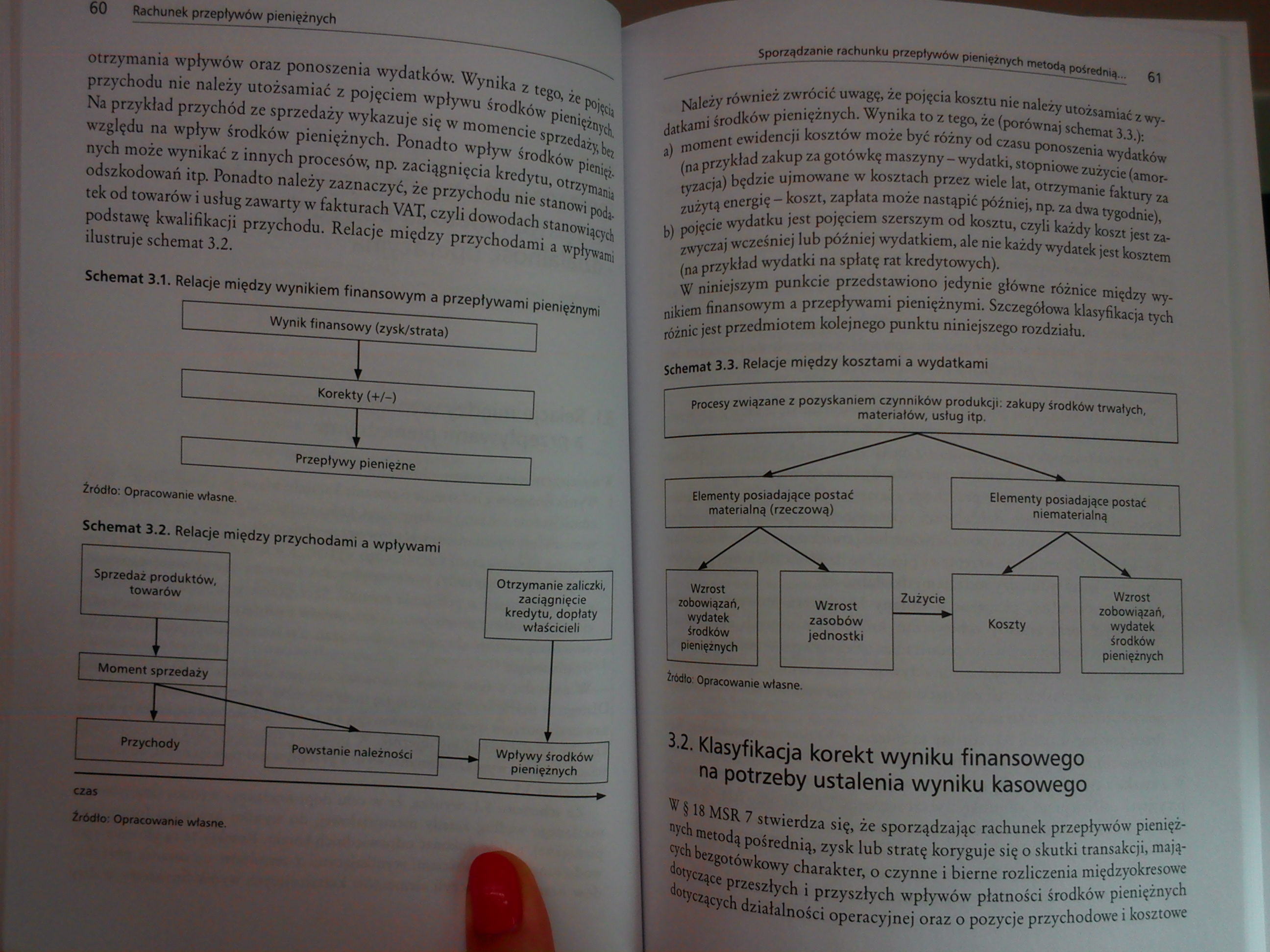

otrzymania wpływów oraz ponoszenia wydatków. Wynika z tego, że pfejj przychodu nie należy utożsamiać z pojęciem wpływu środków pieniężnych Na przykład przychód ze sprzedaży wykazuje się w momencie sprzedaży, ba względu na wpływ środków pieniężnych. Ponadto wpływ środków pienia, nych może wynikać z innych procesów, np. zaciągnięcia kredytu, otrzymania odszkodowań itp. Ponadto należy zaznaczyć, że przychodu nie stanowi podatek od towarów i usług zawarty w fakturach VAT, czyli dowodach stanowiących podstawę kwalifikacji przychodu. Relacje między przychodami a wpływami ilustruje schemat 3.2.

Schemat 3.1. Relacje między wynikiem finansowym a przepływami pieniężnymi

Źródło: Opracowanie własne.

Schemat 3.2. Relacje między przychodami a wpływami

czas

Źródło: Opracowanie własne.

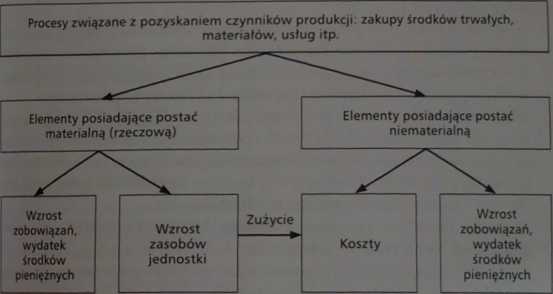

Należy również zwrócić uwagę, że pojęcia kosztu nie należy utożsamiać z wydatkami środków pieniężnych. Wynika to z tego, że (porównaj schemat 3.3.);

a) moment ewidencji kosztów może być różny od czasu ponoszenia wydatków (na przykład zakup za gotówkę maszyny - wydatki, stopniowe zużycie (amortyzacja) będzie ujmowane w kosztach przez wiele lat, otrzymanie faktury za zużytą energię - koszt, zapłata może nastąpić później, np. za dwa tygodnie),

b) pojęcie wydatku jest pojęciem szerszym od kosztu, czyli każdy koszt jest zazwyczaj wcześniej lub później wydatkiem, ale nie każdy wydatek jest kosztem (na przykład wydatki na spłatę rat kredytowych).

W niniejszym punkcie przedstawiono jedynie główne różnice między wynikiem finansowym a przepływami pieniężnymi. Szczegółowa klasyfikacja tych różnic jest przedmiotem kolejnego punktu niniejszego rozdziału.

Schemat 3.3. Relacje między kosztami a wydatkami

Źródło: Opracowanie własne.

3.2. Klasyfikacja korekt wyniku finansowego na potrzeby ustalenia wyniku kasowego

S § 18 MSR 7 stwierdza się, że sporządzając rachunek przepływów pieniężnych metodą pośrednią, zysk lub stratę koryguje się o skutki transakcji, mających bezgotówkowy charakter, o czynne i bierne rozliczenia międzyokresowe dotyczące przeszłych i przyszłych wpływów płatności środków pieniężnych dotyczących działalności operacyjnej oraz o pozycje przychodowe i kosztowe

Wyszukiwarka

Podobne podstrony:

DSC00271 (11) 82 Rachunek przepływów pieniężnych Pozycja sprawozdania Charakterystyka A.lł.7. Zmi

DSC00240 (15) 12 Rachunek przepływów pieniężnych muszą osoby zarządzające przedsiębiorstwem. W celu

DSC00241 (12) 14 Rachunek przepływów pieniężnych Natomiast do źródeł zewnętrznych zalicza się środki

DSC00242 (13) 16 Rachunek przepływów pieniężnych sowych. Jeżeli aktywa te są płatne lub wymagalne w

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

DSC00244 (15) 20 Rachunek przepływów pieniężnych różni się, to dodatkowego opisania wymaga struktura

DSC00246 (16) 24 Rachunek przepływów pieniężnych Rok Regulacja 1983 Australian Accounting Standar

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

DSC00253 (19) 38 Rachunek przepływów pieniężnych kie z nimi związane pieniężne koszty i korzyści1. N

DSC00254 (17) 40 Rachunek przepływów pieniężnych Tabela 2.3. Podział informacji wykorzystywanych w

DSC00256 (18) 44 Rachunek przepływów pieniężnych m. Przepływy pieniężne netto z działalności opera

DSC00257 (19) 46 Rachunek przepływów pieniężnych 3. Wpływy i wydatki powinny być prezentowane oddzie

DSC00259 (17) 50 Rachunek przepływów pieniężnych Podstawowe zasady sporządzania skonsolidowanego rac

DSC00262 (17) 56 Rachunek przepływów pieniężnych żetowych zgodnie z przyjętymi klasyfikacjami. Sposó

DSC00265 (13) 62 Rachunek przepływów pieniężnych związane z przepływami pieniężnymi z działalności i

DSC00266 (14) 64 Rachunek przepływów pieniężnych Wyszczególnienie Grupa

więcej podobnych podstron