DSCF0370

84. Które z wymienionych przykładów stanowią rozliczenia międzyokresowe przychodów:

a) otrzymane dotacje do wytwarzanych produktów,

b) otrzymane darowizny zapasów,

c) otrzymane darowizny środków trwałych,

d) otrzymane darowizny wartości niematerialnych i prawnych Zadanie 3. (zadania powtórzeniowe — utrata wartości aktywów)

Firma RYS posiada samochód ciężarowy SCANIA, który nie jest wykorzystywany ze względu na zmianę profilu działalności. Wartość początkowa wynosi 150.000 zł a dotychczasowe umorzenie 90.000 zł. W związku z tym, że samochód nie jest wykorzystywany, istnieje przesłanka powodująca konieczność oszacowania utraty wartości. Zgodnie z notowaniami w fachowych opracowaniach, cena sprzedaży netto samochodu wynosi 50.000 zł. Samochód wymaga drobnego remontu przed sprzedażą którego przewidywany koszt wynosi 500 zł. Ustal odpis z tytułu utraty wartości.

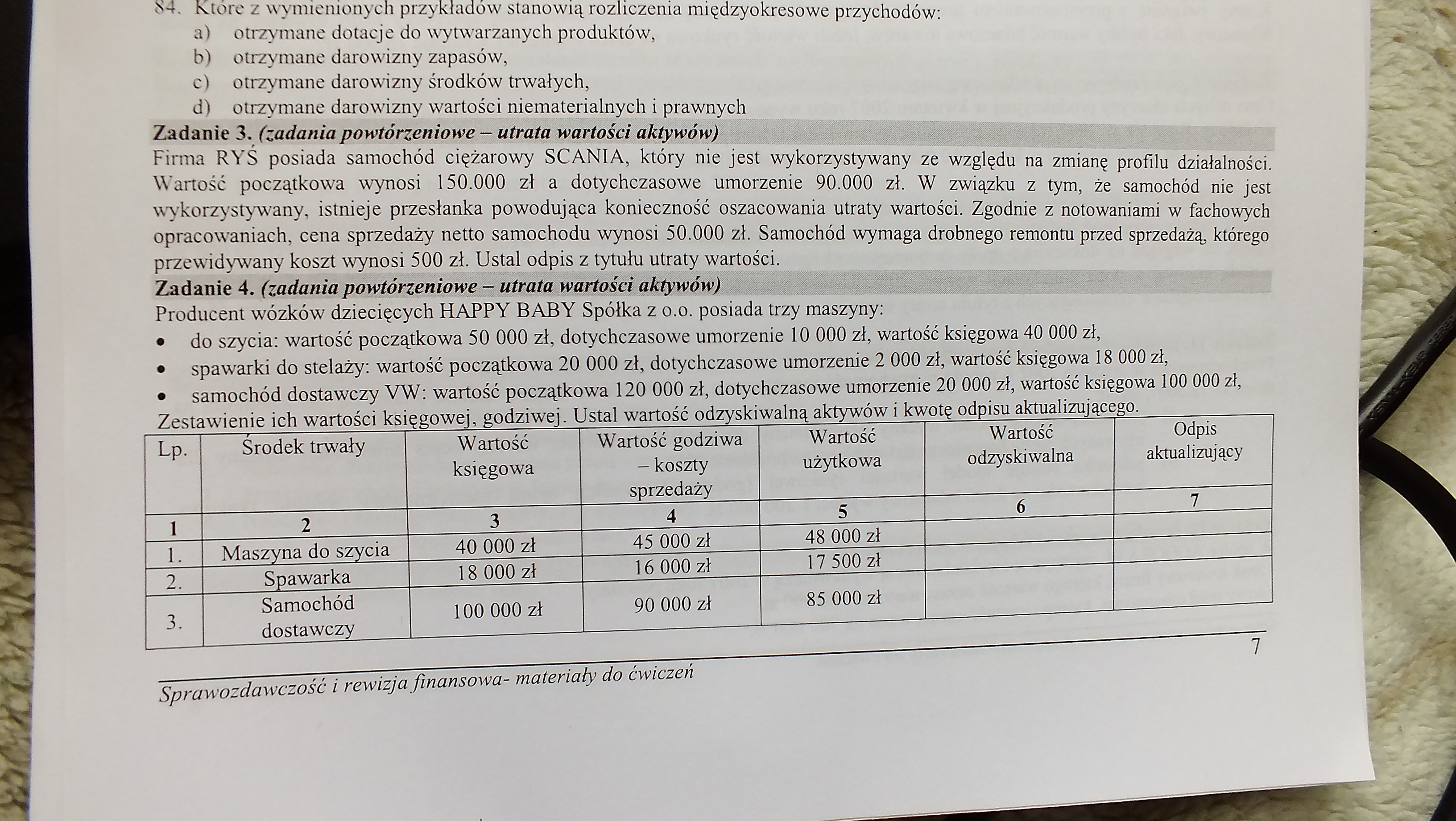

Zadanie 4. (zadania powtórzeniowej utrata wartości aktywów)

Producent wózków dziecięcych HAPPY BABY Spółka z o.o. posiada trzy maszyny:

• do szycia: wartość początkowa 50 000 zł, dotychczasowe umorzenie 10 000 zł, wartość księgowa 40 000 zł,

• spawarki do stelaży: wartość początkowa 20 000 zł, dotychczasowe umorzenie 2 000 zł, wartość księgowa 18 000 zł,

• samochód dostawczy VW: wartość początkowa 120 000 zł, dotychczasowe umorzenie 20 000 zł, wartość księgowa 100 000 zł,

|

Lp. |

Środek trwały |

Wartość księgowa |

Wartość godziwa -leSsipW sprzedaży |

Wartotć^? P^ppiÓwa |

Wartość MSoozyskiwalna |

Odpis aktualizujący |

|

1 |

2 |

3 |

4 |

T |

6 |

mnM |

|

1. |

Maszyna do szycia |

40 000 zł |

45 Ollzł |

4IS ©:G>0 zł | ||

|

2. |

Spawarka |

18 000'zł |

16 000 zł |

17 500 zł | ||

|

3. |

Samochód dostawczy |

100 000 zł |

’ 90 000 zł |

Sprawozdawczość i rewizja finansowa- materiały do ćwiczeń

Zestawienie ich wartości księgowej, godziwej. Ustal wartość odzyskiwalną aktywów i kwotę odpisu aktualizującego._

7

Wyszukiwarka

Podobne podstrony:

DSCF0373 LIpci mai iv t/ iav/ju U) Si Gai lic ucjuEJTUwajLu w w 11 d) żadne z wymienionych 84. Które

I4 8.) (3 pkt.) Wymień trzy cechy rozliczeń międzyokresowych biernych: a lionkk ptaAtowawieU ljtttx&

I5 /&■ dcr-fciiOcę. (3 pkt.) Wymień trzy cechy rozliczeń międzyokresowych czynnych:

I4 8.) (3 pkt.) Wymień trzy cechy rozliczeń międzyokresowych biernych: a lionkk ptaAtowawieU ljtttx&

5. • Konto Rozlicznie międzyokresowe przychodów może wykazywać wyłącznie saldo Ma, które wyraża stan

skanuj0009 Pytanie 48. Które z wymienionych czynników stanowią przeciwwskazania do leczenia oszczędz

dr I. KUMOR PRZEPŁYWY PIENIĘŻNE Dt Rozliczenie międzyokresowe przychodów 45 000 Ct

dział 1 str2,33 Rozliczenia międzyokresowe przychodów obejmują mituiltlnat między innymi równowartoś

Ewidencja u finansującego: R-ek bankowy Rozliczenia międzyokresowe przychodów Przychody

• pozostałych pasywów ( w tym biernych rozliczeń międzyokresowych i przychodów przyszłych

• pozostałych pasywów ( w tym biernych rozliczeń międzyokresowych i przychodów przyszłych

4. Rozliczenia międzyokresowe przychodów 0,8 1,6 0,8 C. ZOBOWIĄZANIA I

k. Rozliczenia międzyokresowe przychodów Tytuły stan na początek roku obrotowego koniec roku

materiały6 2012-02-25 Rozliczenia międzyokresowe przychodów • równowartość otrzyma

18.3. Rozliczenia międzyokresowe przychodów......................

Wyksięgowame ujętych uprzednio rozliczeń międzyokresowych przychodów z tytułu

więcej podobnych podstron