18741

Mnożnik kreacji pieniądza (zwany również mnożnikiem bazy monetarnej) jest ilorazem agregatu Ml i bazy monetarnej i obrazuje wielkość zmiany w ilości pieniądza wywołanej zmianą bazy monetarnej o jednostkę (np. o 1 złoty).

C + l

"h =—— c + r

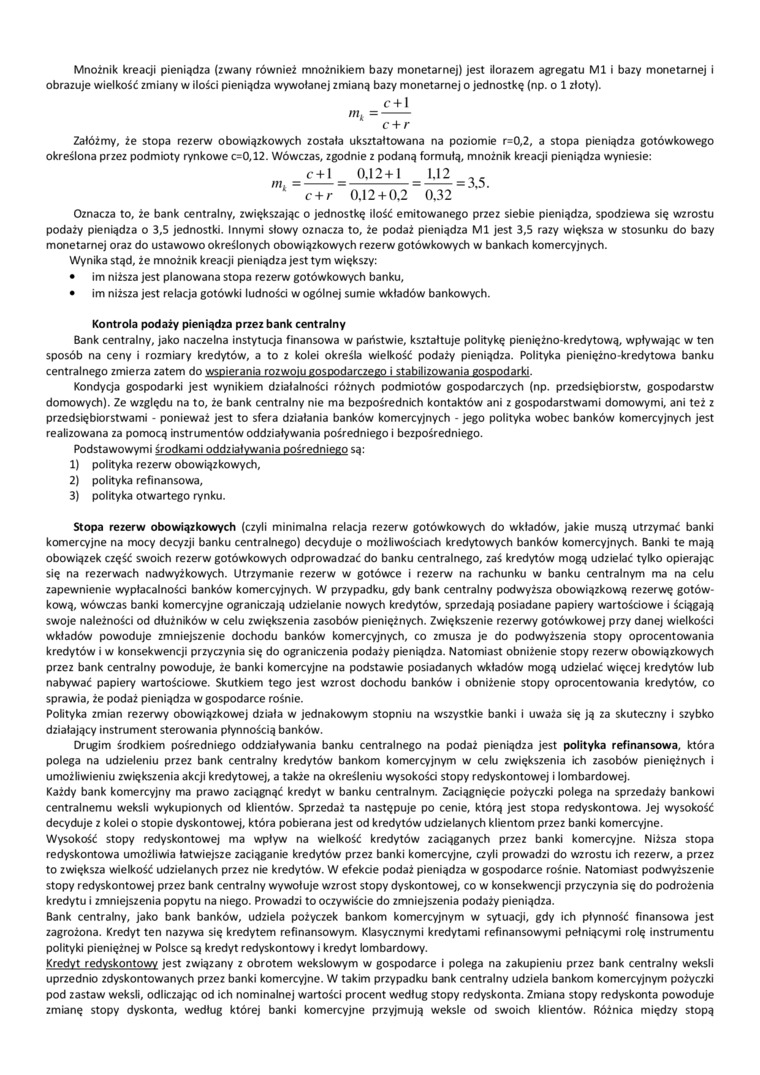

Załóżmy, że stopa rezerw obowiązkowych została ukształtowana na poziomie r=0,2, a stopa pieniądza gotówkowego określona przez podmioty rynkowe c=0,12. Wówczas, zgodnie z podaną formułą, mnożnik kreacji pieniądza wyniesie:

w _£±l-_ŁH±L-lli-35

"h c + r 0.12 + 0.2 0.32

Oznacza to, że bank centralny, zwiększając o jednostkę ilość emitowanego przez siebie pieniądza, spodziewa się wzrostu podaży pieniądza o 3,5 jednostki. Innymi słowy oznacza to, że podaż pieniądza Ml jest 3,5 razy większa w stosunku do bazy monetarnej oraz do ustawowo określonych obowiązkowych rezerw gotówkowych w bankach komercyjnych.

Wynika stąd, że mnożnik kreacji pieniądza jest tym większy:

• im niższa jest planowana stopa rezerw gotówkowych banku,

• im niższa jest relacja gotówki ludności w ogólnej sumie wkładów bankowych.

Kontrola podaży pieniądza przez bank centralny

Bank centralny, jako naczelna instytucja finansowa w państwie, kształtuje politykę pieniężno-kredytową, wpływając w ten sposób na ceny i rozmiary kredytów, a to z kolei określa wielkość podaży pieniądza. Polityka pieniężno-kredytowa banku centralnego zmierza zatem do wspierania rozwoju gospodarczego i stabilizowania gospodarki.

Kondycja gospodarki jest wynikiem działalności różnych podmiotów gospodarczych (np. przedsiębiorstw, gospodarstw domowych). Ze względu na to, że bank centralny nie ma bezpośrednich kontaktów ani z gospodarstwami domowymi, ani też z przedsiębiorstwami - ponieważ jest to sfera działania banków komercyjnych - jego polityka wobec banków komercyjnych jest realizowana za pomocą instrumentów oddziaływania pośredniego i bezpośredniego.

Podstawowymi środkami oddziaływania pośredniego są:

1) polityka rezerw obowiązkowych,

2) polityka refinansowa,

3) polityka otwartego rynku.

Stopa rezerw obowiązkowych (czyli minimalna relacja rezerw gotówkowych do wkładów, jakie muszą utrzymać banki komercyjne na mocy decyzji banku centralnego) decyduje o możliwościach kredytowych banków komercyjnych. Banki te mają obowiązek część swoich rezerw gotówkowych odprowadzać do banku centralnego, zaś kredytów mogą udzielać tylko opierając się na rezerwach nadwyżkowych. Utrzymanie rezerw w gotówce i rezerw na rachunku w banku centralnym ma na celu zapewnienie wypłacalności banków komercyjnych. W przypadku, gdy bank centralny podwyższa obowiązkową rezerwę gotówkową, wówczas banki komercyjne ograniczają udzielanie nowych kredytów, sprzedają posiadane papiery wartościowe i ściągają swoje należności od dłużników w celu zwiększenia zasobów pieniężnych. Zwiększenie rezerwy gotówkowej przy danej wielkości wkładów powoduje zmniejszenie dochodu banków komercyjnych, co zmusza je do podwyższenia stopy oprocentowania kredytów i w konsekwencji przyczynia się do ograniczenia podaży pieniądza. Natomiast obniżenie stopy rezerw obowiązkowych przez bank centralny powoduje, że banki komercyjne na podstawie posiadanych wkładów mogą udzielać więcej kredytów lub nabywać papiery wartościowe. Skutkiem tego jest wzrost dochodu banków i obniżenie stopy oprocentowania kredytów, co sprawia, że podaż pieniądza w gospodarce rośnie.

Polityka zmian rezerwy obowiązkowej działa w jednakowym stopniu na wszystkie banki i uważa się ją za skuteczny i szybko działający instrument sterowania płynnością banków.

Drugim środkiem pośredniego oddziaływania banku centralnego na podaż pieniądza jest polityka refinansowa, która polega na udzieleniu przez bank centralny kredytów bankom komercyjnym w celu zwiększenia ich zasobów pieniężnych i umożliwieniu zwiększenia akcji kredytowej, a także na określeniu wysokości stopy redyskontowej i lombardowej.

Każdy bank komercyjny ma prawo zaciągnąć kredyt w banku centralnym. Zaciągnięcie pożyczki polega na sprzedaży bankowi centralnemu weksli wykupionych od klientów. Sprzedaż ta następuje po cenie, którą jest stopa redyskontowa. Jej wysokość decyduje z kolei o stopie dyskontowej, która pobierana jest od kredytów udzielanych klientom przez banki komercyjne.

Wysokość stopy redyskontowej ma wpływ na wielkość kredytów zaciąganych przez banki komercyjne. Niższa stopa redyskontowa umożliwia łatwiejsze zaciąganie kredytów przez banki komercyjne, czyli prowadzi do wzrostu ich rezerw, a przez to zwiększa wielkość udzielanych przez nie kredytów. W efekcie podaż pieniądza w gospodarce rośnie. Natomiast podwyższenie stopy redyskontowej przez bank centralny wywołuje wzrost stopy dyskontowej, co w konsekwencji przyczynia się do podrożenia kredytu i zmniejszenia popytu na niego. Prowadzi to oczywiście do zmniejszenia podaży pieniądza.

Bank centralny, jako bank banków, udziela pożyczek bankom komercyjnym w sytuacji, gdy ich płynność finansowa jest zagrożona. Kredyt ten nazywa się kredytem refinansowym. Klasycznymi kredytami refinansowymi pełniącymi rolę instrumentu polityki pieniężnej w Polsce są kredyt redyskontowy i kredyt lombardowy.

Kredyt redyskontowy jest związany z obrotem wekslowym w gospodarce i polega na zakupieniu przez bank centralny weksli uprzednio zdyskontowanych przez banki komercyjne. W takim przypadku bank centralny udziela bankom komercyjnym pożyczki pod zastaw weksli, odliczając od ich nominalnej wartości procent według stopy redyskonta. Zmiana stopy redyskonta powoduje zmianę stopy dyskonta, według której banki komercyjne przyjmują weksle od swoich klientów. Różnica między stopą

Wyszukiwarka

Podobne podstrony:

Egzamin makro Zesuw 1: Dochód Narodowy, Mnożnik Kreacji Pieniądza. Polityka Stabilizacyjna. Baza Mon

1421408a3929721998288 5408812 n Zestaw 1: Dochód Narodowy, Mnożnik Kreacji Pieniądza, Polityka Stabi

Obraz 4 « = mx« ftee: W - podał pirnurtw. * - mnożnik bazy monetarnej, A - wielkość pieniądza kreowa

1421408a3929721998288 5408812 n Zestaw 1: Dochód Narodowy, Mnożnik Kreacji Pieniądza, Polityka Stabi

99 (116) Wprowadzenie teoretyczne 99 Mnożnik kreacji pieniądza jest tym wyższy, im: - &n

str 5(1) VI. Jaki jest mnożnik kreacji pieniądza w gospodarce w której: (2 pkt.) -

016 (24) Wnioski Mnożnik kreacji pieniądza jest tym większy, im: a) niższa jest pl

4. Mechanizm mnożnikowy kreacji pieniądza bezgotówkowego Złożenia: 1. stopa rezerw

Obraz (1239) - Ilość pieniądza gotówkowego w obiegu, która dzięki mnożnikowi kreacji pieniądza ma du

Obraz (1251) Stopa rezerwy obowiązkowej wpływa na mnożnik kreacji pieniądza. Jeżeli bowiem ze względ

016 (24) Wnioski Mnożnik kreacji pieniądza jest tym większy, im: a) niższa jest pl

841296U42325045956032172983 o VI. Jaki jest mnożnik kreacji pieniądza w gospodarce, w której: (2 pkt

więcej podobnych podstron