119065

Rok akademicki 2010/2011

Semestr IV, dr M. Gorczyńska

Przedmiot: Finanse przedsiębiorstwa (wykłady)

3.

4.

K

N

K

p

kredytów i pożyczek (premia dla kredytodawców i pożyczkodawców za podwyższone ryzyko, co osłabia efekt dźwigni lub też prowadzi do jego wygaśnięcia na skutek wzrostu kosztu kapitału).

Stopień, do którego przedsiębiorstwo może zwiększać swoje zadłużenie zależy, w dużej mierze od stabilności jego zysków. I tak przedsiębiorstwa, których wyniki finansowe z okresu na okres niewiele się różnię, mogę angażować kapitały obce w większym stopniu niż te przedsiębiorstwa, których zysk podlega dużym wahaniom.

• Wskaźnik stopnia dźwigni finansowej (DFL) można wyznaczyć następujęco:

DFL =

%EPS

%eb/t

lub

DFL =

EBIT

EBIT —odsetki

• Stopień dźwigni finansowej informuje i tym, jak zmieni się zysk przypadajęcy na jednę akcję, jeżeli zysk operacyjny wzrośnie lub zmniejszy się o 1%.

Metoda EBIT - EPS jest praktycznym narzędziem używanym do oceny wpływu alternatywnych planów finansowania inwestycji na zyski przypadajęce na jednę akcję (BPS), przy różnych możliwych dochodach firmy mierzonych za pomocę zysku operacyjnego. Narzędzia tego używa się w celu osięgnięcia optymalnej struktury kapitału, tj. takiej, która obcięża firmę najmniejszym ogólnym kosztem kapitału.

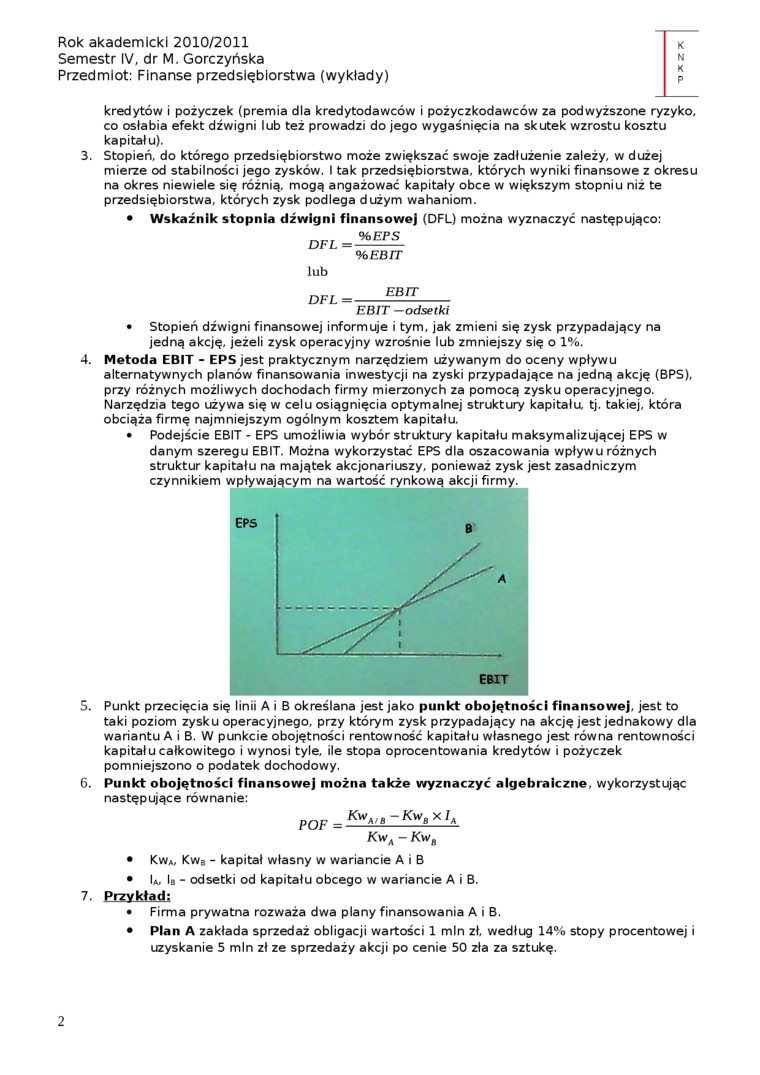

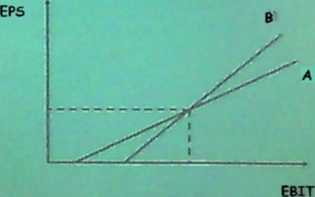

• Podejście EBIT - EPS umożliwia wybór struktury kapitału maksymalizujęcej EPS w danym szeregu EBIT. Można wykorzystać EPS dla oszacowania wpływu różnych struktur kapitału na majętek akcjonariuszy, ponieważ zysk jest zasadniczym czynnikiem wpływajęcym na wartość rynkowę akcji firmy.

Punkt przecięcia się linii A i B określana jest jako punkt obojętności finansowej, jest to taki poziom zysku operacyjnego, przy którym zysk przypadajęcy na akcję jest jednakowy dla wariantu A i B. W punkcie obojętności rentowność kapitału własnego jest równa rentowności kapitału całkowitego i wynosi tyle, ile stopa oprocentowania kredytów i pożyczek pomniejszono o podatek dochodowy.

Punkt obojętności finansowej można także wyznaczyć algebraiczne, wykorzystujęc następujęce równanie:

POF =

KWą/b X IA

Kwa — Kwb

• Kwa, Kwb - kapitał własny w wariancie A i B

• lA, Ib - odsetki od kapitału obcego w wariancie A i B.

7. Przykład:

• Firma prywatna rozważa dwa plany finansowania A i B.

• Plan A zakłada sprzedaż obligacji wartości 1 min zł, według 14% stopy procentowej i uzyskanie 5 min zł ze sprzedaży akcji po cenie 50 zła za sztukę.

2

Wyszukiwarka

Podobne podstrony:

Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa (wykłady)

K N K p Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa

K N K P Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa

K N K P Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa

Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa (wykłady)

K N K p Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa

K N K PRok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstw

Rok akademicki 2010/2011 Semestr IV, dr K. Kuczowie Przedmiot: Finansowanie inwestycji na rynku nier

K N K P 25.05.2011 Rok akademicki 2010/2011 Semestr IV, dr K. Kuczowie Przedmiot: Finansowanie

Rok akademicki 2010/2011 Semestr IV, dr G. Szustak Przedmiot: Rynki finansowe (wykłady) K

¥ Z * O.Rok akademicki 2010/2011 Semestr IV, dr G. Szustak Przedmiot: Rynki finansowe (wykłady)

Rok akademicki 2010/2011 Semestr IV, dr H. Ogrodnik Przedmiot: Ubezpieczenia

Rok akademicki 2010/2011 Semestr IV, dr H. Ogrodnik Przedmiot: Ubezpieczenia (wykłady) 0 Ubezpi

Rok akademicki 2010/2011 Semestr IV, dr H. Ogrodnik Przedmiot: Ubezpieczenia

Rok akademicki 2010/2011 Semestr IV, dr H. Ogrodnik Przedmiot: Ubezpieczenia

Rok akademicki 2010/2011 Semestr IV, dr I. Emerling Przedmiot: Rachunek wyników (wykłady) •

Rok akademicki 2010/2011 Semestr IV, dr I. Emerling Przedmiot: Rachunek wyników (wykłady) 0 Wynikową

Rok akademicki 2010/2011 Semestr IV, dr I. Emerling Przedmiot: Rachunek wyników (wykłady) fr-4.

Rok akademicki 2010/2011 Semestr IV, dr I. Emerling Przedmiot: Rachunek wyników

więcej podobnych podstron