52710

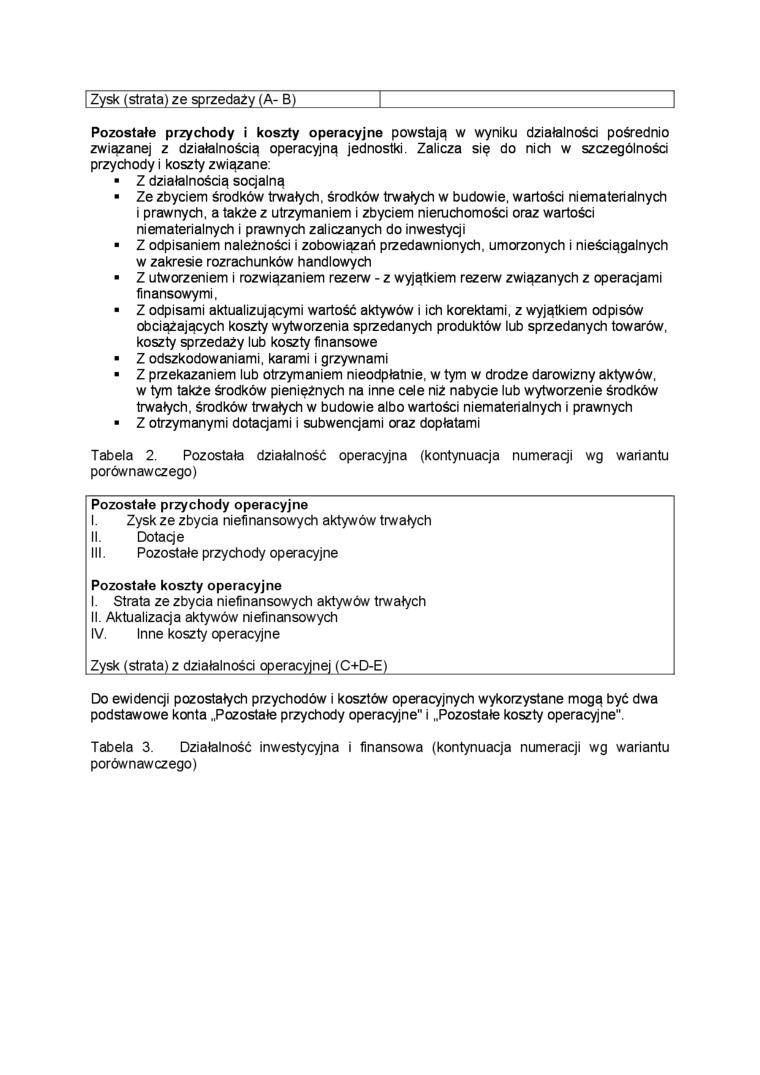

Zysk (strata) ze sprzedaży (A- B)_j_

Pozostałe przychody i koszty operacyjne powstają w wyniku działalności pośrednio związanej z działalnością operacyjną jednostki. Zalicza się do nich w szczególności przychody i koszty związane:

• Z działalnością socjalną

■ Ze zbyciem środków trwałych, środków trwałych w budowie, wartości niematerialnych i prawnych, a także z utrzymaniem i zbyciem nieruchomości oraz wartości niematerialnych i prawnych zaliczanych do inwestycji

■ Z odpisaniem należności i zobowiązań przedawnionych, umorzonych i nieściągalnych w zakresie rozrachunków handlowych

■ Z utworzeniem i rozwiązaniem rezerw - z wyjątkiem rezerw związanych z operacjami finansowymi,

■ Z odpisami aktualizującymi wartość aktywów i ich korektami, z wyjątkiem odpisów obciążających koszty wytworzenia sprzedanych produktów lub sprzedanych towarów, koszty sprzedaży lub koszty finansowe

■ Z odszkodowaniami, karami i grzywnami

■ Z przekazaniem lub otrzymaniem nieodpłatnie, w tym w drodze darowizny aktywów, w tym także środków pieniężnych na inne cele niż nabycie lub wytworzenie środków trwałych, środków trwałych w budowie albo wartości niematerialnych i prawnych

■ Z otrzymanymi dotaqami i subwencjami oraz dopłatami

Tabela 2. Pozostała działalność operacyjna (kontynuacja numeracji wg wariantu porównawczego)

Pozostałe przychody operacyjne

I. Zysk ze zbyda niefinansowych aktywów trwałych

II. Dotacje

III. Pozostałe przychody operacyjne

Pozostałe koszty operacyjne

I. Strata ze zbycia niefinansowych aktywów trwałych

II. Aktualizacja aktywów niefinansowych

IV. Inne koszty operacyjne

Zysk (strata) z działalności operacyjnej (C+D-E)_

Do ewidencji pozostałych przychodów i kosztów operacyjnych wykorzystane mogą być dwa podstawowe konta „Pozostałe przychody operacyjne" i „Pozostałe koszty operacyjne".

Tabela 3. Działalność inwestycyjna i finansowa (kontynuacja numeracji wg wariantu porównawczego)

Wyszukiwarka

Podobne podstrony:

Rozdział 4. Sprawozdanie finansowe i jego wartości poznawcze C. Zysk/ Strata ze sprzedaży (A-B) 2

scanb2 10.3. Pozostałe przychody i koszty operacyjne Do pozostałych przychodów operacyjnych zalicza

img142 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY I KOSZTY FINANSOWE, STRATY I ZYSKI N

img143 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY ‘ _I KOSZTY FINANSOWE, STRATY I ZYSK

img144 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY I KOSZTY FINANSOWE, STRATY I ZYSKI

img146 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY 1 ™ _I KOSZTY FINA

img147 jrr - ■ IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE. PRZYCHODY I KOSZTY FINANSOWE, STRATY I Z

img148 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE. PRZYCHODY _ I KOSZTY FINANSOWE, STRATY I ZYSKI

45 • przychody netto ze sprzedaży produktów i towarów oraz operacji finansowych za

c) przychód netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy - równo

DSCF8316 rcacnuneK wyiimw. Przychody ze sprzedaży towarów i produktów - Koszty spr

skanuj0009 (433) ■ wynik finansowy (zysk/strata) na sprzedaży - jest realizowany w

x-wielkość produkcji/sprzedaży P-całkowity przychód ze sprzedaży p-jednostkowy przychód M -

b. Zorientowana na koszty: dochody ze sprzedaży moją pokryć koszty i zapewnić

2.3.2. Zysk (strata) ze

więcej podobnych podstron