4736386845

21

Zastosowanie rachunkowości zarządczej...

2. koszty rzeczywiste (ang. Actual Cost, AC) - to suma faktycznych kosztów/wydatków poniesionych od początku projektu do momentu sporządzania analizy;

3. wartość zrealizowaną (ang. Earned Value, EV), która jest wartością teoretyczną wprowadzoną na potrzeby analizy; jej wysokość uzyskuje się przez zestawienie AC z PV - jest to wartość wykonanej pracy wyceniona po koszcie planowanym22.

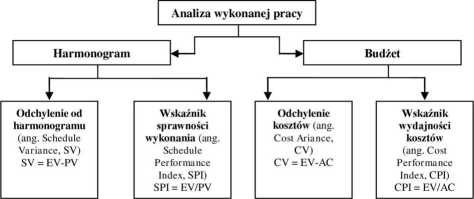

Procedury analizy pracy wykonanej w projekcie z wykorzystaniem metody EVM przedstawiono na rysunku 2.

Rysunek 2. Porównanie pracy wykonanej w projekcie z budżetem i harmonogramem w metodzie EVM

Źródło: Opracowanie własne na podstawie B. Niedbała. Controlling w

przedsiębiorstwie zarządzanym przez projekty, op. cit., s. 124.

Analiza odchyleń od harmonogramu pozwala ocenić, czy prace w projekcie są realizowane zgodnie z planem (SV = 0, czyli EV = PV), jest opóźnienie w stosunku do założonego planu (SV<0, czyli EV<PV), czy też wykonane prace wyprzedzają harmonogram (SV>0, czyli EV>PV).

W przypadku pojawienia się odchyleń od harmonogramu (dodatnich, ujemnych), na potrzeby głębszej analizy, można posłużyć się wskaźnikiem sprawności wykonania (SPI). Interpretacja tego wskaźnika umożliwia ocenę sprawności, szybkości realizacji prac, które zostały wcześniej zaplanowane.

22 Zaprezentowanie określenia dla poszczególnych parametrów jest zgodna z zaleceniami Project Managment Institute. W literaturze te same parametry oznacza się również w inny sposób: PV jako planowany koszt wykonanej pracy (ang. Budgeted Cost of Work Performed, BCWP), AC jako rzeczywiste koszty wykonanej pracy (ang. Actual Cost of Work Performed, ACWP), EV jako planowany koszt wykonanej pracy (ang. Budgeted Cost of Work Performed, BCWP).

Wyszukiwarka

Podobne podstrony:

ZESZYTY NAUKOWE WYDZIAŁU NAUK EKONOMICZNYCH Krzysztof DZIADEK*ZASTOSOWANIE RACHUNKOWOŚCI ZARZĄDCZEJ

25 Zastosowanie rachunkowości zarządczej... 1. Banikowska M., Grucza B.. Małek M.,

13 Zastosowanie rachunkowości zarządczej... • orientacja na specyficzne cele; •

15 Zastosowanie rachunkowości zarządczej... wspomnieć, iż UE nie narzuca konkretnej metodyki

17 Zastosowanie rachunkowości zarządczej... • techniki organizowania wykonawstwa:

19 Zastosowanie rachunkowości zarządczej... kosztów są metody: szacowania odgórnego lub

Praca zaliczeniowa z przedmiotu Rachunkowość zarządcza Koszty całkowite oraz rozmiary produkcji w

skanuj0010 (76) RACHUNKOWOŚĆ ZARZĄDCZA - 3. ANALIZA RELACJI KOSZTY-WOLUMEN-ZYSK ANALIZA RELACJI KOSZ

skanuj0011 (66) t^O^iC Ą- —> IZĄ RACHUNKOWOŚĆ ZARZĄDCZA-3. ANALIZA RELACJI KOSZTY-WOLUMEN-ZYSK za

skanuj0012 (61) RACHUNKOWOŚĆ ZARZĄDCZA - 3. ANALIZA RELACJI KOSZTY-WOLUMEN-ZYSK 8. INSTYTUCJE NON-PR

Rachunkowość zarządcza (028) Wszystkie: ZOBOWIĄZANIAdo zapłaty w przyszłości które nie zmieniły się

Rachunkowość zarządcza (076) Klasyfikacja kosztów w celu wyceny zapasów i pomiaru wyniku finansowego

Rachunkowość zarządcza (090) KOSZTY POZAPROOUKCTJHE (koszty zarządu ♦ koszty sprzedaży KOSZTY OKRESU

więcej podobnych podstron