8299308193

728 Sabina Nowak, Joanna Olbryś

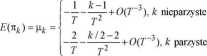

w skończonych próbach zbyt często prowadzi do nieodrzucenia hipotezy zerowej, gdy jest ona fałszywa (Maddala 2008). Ponadto asymptotyczny estymator Quenouille’a znormalizowanego współczynnika autokorelacji cząstkowej pierwszego rzędu jest estymatorem obciążonym w skończonej próbie (Tsay 2010). Anderson (1993) pokazał, że w przypadku gaussowskiego białego szumu, który jest równoważny procesowi AR(0), estymator współczynnika autokorelacji cząstkowej 7tk ma rozkład asymptotycznie normalny, o średniej i wariancji określonych wzorami:

(V(%) = 4-I-Ł^+0(7-3)

T fL

(3)

Anderson wykorzystał wartość średnią oraz wariancję, dane wzorami (3), do wyznaczenia znormalizowanego współczynnika autokorelacji cząstkowej rzędu k postaci:

(4)

Jeżeli oszacowany, znormalizowany współczynnik autokorelacji cząstkowej pierwszego rzędu (k=l) spełnia nierówność:

to nie ma podstaw do odrzucenia hipotezy zerowej (2), co oznacza brak istotnego związku między procesami o odstępie równym jeden.

3. Autokorelacja stóp zwrotu spółek - wyniki badań empirycznych na giełdzie warszawskiej

Baza danych spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie SA, w okresie od 3 stycznia 2005 do 30 grudnia 2014 roku, objęła grupę 147 firm. Tak zwane surowe dane stanowiły ceny zamknięcia od 31 grudnia 2004 do 30 grudnia 2014 roku, pobrane z http://www.gpwinfostrefa.pl. Wstępna selekcja spółek do bazy odbyła się poprzez identyfikację, które spółki były notowane na giełdzie w dniu 31 grudnia 2004 roku. Następnie usunięto z bazy spółki stwarzające różne problemy natury empirycznej (np. takie spółki, których notowania były zawieszone czy też takie, które przestały być notowane na giełdzie w badanym okresie). Uzasadnienie wyboru metody tworzenia bazy danych, zawierającej stałą liczbę spółek w całym analizowanym okresie można znaleźć np. w pozycjach Mech (1993); Olbryś (2014).

Wyszukiwarka

Podobne podstrony:

730 Sabina Nowak, Joanna Olbryś Wymienione przedziały czasowe ustalono na podstawie wyników pracy Ol

732 Sabina Nowak, Joanna Olbryś Tabela 2 Procentowy udział spółek wykazujących dany rodzaj autokorel

734 Sabina Nowak, Joanna Olbryś Schwartz R., Whitcomb D. (1977), The time-variance rełationship: Evi

722 Sabina Nowak, Joanna Olbryś prawidłowości empirycznych, uważanych za konsekwencje w ystępowania

724 Sabina Nowak, Joanna Olbryś Dotychczasowe wyniki badań empirycznych potwierdziły występowanie na

726 Sabina Nowak, Joanna Olbryś 1.2. Rozpiętość cen sprzedaż/kupno jako jedna z

Kleos piątek, 05 maja Nowak Joanna

Nowak Joanna

Kleos wtacdc. 23 maja 0 1138 1932231 Nowak Joanna

Kleos środa. 26 lipca O 02.07 Nowak Joanna

Kleos środa, 05 lipca O 1501 Dzisiejsze terminy Nowak Joanna

Kleos środa, 05 lipca © 1238 Dzisiejsze terminy Nowak Joanna

Kleos piątek, 05 maja © 07:53 Dzisiejsze terminy Nowak Joanna

Nowak Joanna

więcej podobnych podstron